云服务是互联网和软件服务企业的金矿。谷歌、微软、亚马逊、甲骨文还有阿里巴巴都将发展云服务上升为最重要的公司战略之一。同时一大批新兴企业Twilio、钉钉纷纷涌现,在各自领域确立领导地位。

国内云服务市场还处于发展初期,如果参照美国市场发展路径,未来10年,国内市场将以每两年翻一倍的速度增长。

增长即是机会。在如此风口下,国内企业纷纷涉足云服务,老牌IT企业、互联网公司在云服务上拓展新业务。

阿里大踏步前进,已经占据IaaS服务的半壁江山,阿里云在2016财年营收30.2亿人民币,同比增速138%,成为阿里巴巴第三大业务。腾讯紧随其后,小马哥放言在未来5年内投资100亿元建设腾讯云,目前在游戏做的有声有色。相比之下,百度动作较慢。

而新兴企业方面,国内纷享销客、红圈营销也找到自己的独特定位。其中红圈营销估值从2013年初6,000万,到2015年年中10亿,再到2015年末的定增估值30亿。而纷享销客成立5年时间共计拿到超过3亿美元融资,投资人包括IDG、北极光、DCM、高瓴资本、中信产业基金等。

云服务的机会就在眼前。

爱分析通过一份云服务榜单,揭示国内云服务行业现状,看看行业内公司估值有多少。

经过4个月持续跟踪,实地调研20多家云服务公司,以及对国外对标公司如NewRelic、Workday、Salesforce、Twilio等公司的研究,爱分析基于行业趋势判断、公司业务分析等层面,结合爱分析估值方法,制作如下“中国云服务企业估值排行榜”(下简称“云服务50强”)。

本榜单入榜企业必须满足以下条件,1)主营业务为云服务;2)在中国大陆运营;3)独立核算的非上市企业;4)在各自领域具有独特竞争力;

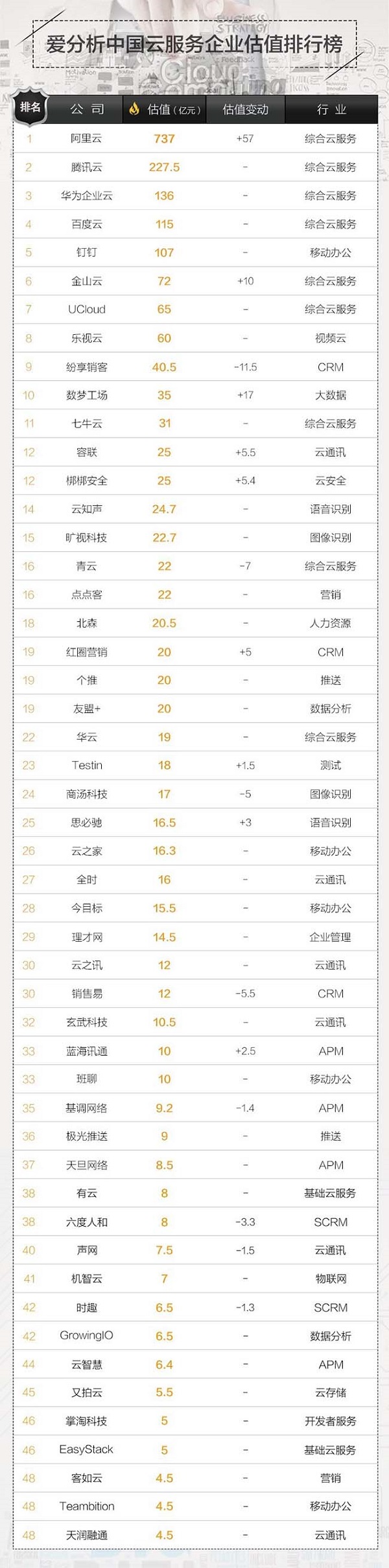

本次云服务50强榜单,囊括了综合云服务、移动办公、CRM、大数据、云通讯、云安全、人工智能、人力资源、营销、推送、测试、企业管理、数据分析、云存储、开发者服务、基础云服务等众多细分行业。50家上榜企业总估值约2,140.8亿元,平均估值42.8亿元,中位数为16.4亿元,入围门槛4.5亿元。

阿里云以737亿元估值成为该领域龙头,占上榜企业总估值约1/3,其2016财年营收30.2亿元,在全球公有云市场仅次于亚马逊AWS、微软Azure。

阿里云的业务体系基本建立完善,在国内公有云市场占有率能达到70%,考虑到巨大的市场空间和可持续的告诉增长,爱分析将阿里云估值由680亿上调至737亿。

腾讯云以227.5亿元估值名列第二,约是第一名阿里云的1/3。腾讯在2013年开始上线云服务,目前腾讯云客户主要集中在游戏、视频和为移动端服务的中小型企业。

2015年,腾讯官方表示,在未来5年间将陆续投入100亿元用于腾讯云的建设与推广,在海量资源、资金支持下,腾讯云将在国内公有云市场抢占较大份额。

华为云以136亿元估值跃居第三。华为在2012年发布华为云平台,主要面向中小企业,一直未打开局面,直到2015年发布企业云,为大企业提供解决方案,客户包括电信运营商、政府、大型金融企业,之后发展相当迅猛。

强大的技术实力、雄厚的资金背景以及运营商优势,华为在云服务上信心十足。华为副董事长、轮值CEO胡厚崑此前在多个场合表示,华为在2020年云服务收入将超过100亿美元。

云服务分为底层的IaaS平台,中间层的PaaS平台及上层SaaS服务。

IaaS(Infrastructureasa Service)基础设施即服务。是其他两类云服务的基础,发展也最为领先。入榜企业业务主要涉及云存储、云主机。

PaaS(Platformasa Service)平台即服务,是打通上下层之间的通道。入榜企业主要涉及语音识别、图像识别、云通讯、开发者服务。

SaaS(Softwareasa Service)软件即服务,直接面向终端企业客户,是竞争最激烈的部分。入榜企业主要涉及移动办公、CRM、APM、营销、云安全、测试、云通讯、人力资源、推送等领域。

PaaS平台重要性逐渐体现

随着云服务行业发展,PaaS平台将成为厂商的竞争力来源。IaaS与PaaS结合能够增加业务线,增强盈利能力;SaaS与PaaS结合能够满足客户多元需求,缩短响应时间,提升服务能力。两方面来看,PaaS平台都是提升服务能力和盈利水平的关键。

实际上PaaS通常不单独提供服务,而是与SaaS或者IaaS结合。IaaS服务商提供PaaS服务的如亚马逊、阿里巴巴以及谷歌等。SaaS服务商提供PaaS服务的如SAP、Salesforce以及金蝶等。微软、甲骨文能够提供三种云服务,当然这需要强大的技术能力、销售能力和产品能力才能玩的转。

SaaS发展机会将持续

由于直接面向客户,SaaS是创新企业最多的领域,也是市场竞争最为激烈的领域。SaaS在云服务中的占比将持续提高。

思科预测,到2018年SaaS在全球云服务市场中的占比将由2013年的41%上升为59%,与之对应的是IaaS的占比将由44%下降为28%。

按照德意志银行此前对中国云服务市场的调研,当前国内IaaS占云服务市场的35%,并且呈现出向SaaS转移的趋势。

本次入榜50家云服务企业,有29家提供SaaS服务或部分提供SaaS服务。在基础IaaS业务逐步成熟之后SaaS业务进入快速发展期。

大客户与小客户之争,SaaS选择前者,IaaS尚未交出答卷

服务大客户还是小客户,一直是企服领域争论的焦点。这个问题在SaaS领域已经达成了一致,目前阶段大客户更优选择,付费意愿弱与获客成本高成为服务小客户的拦路虎。

目前来看,小客户的教育成本、规模效应临界点都极高,SaaS公司无法达到,IaaS厂商垂直整合才有机会,阿里云的机会最大,目前阿里云的客户中,来自淘宝的内部客86.7%,虽然这部分的客户仍然免费,但手握如此大量客户资源,阿里云可以挟用户以令诸侯。

虽然阿里云机会最大,但IaaS领域其他云仍有机会,金山云、乐视云以及UCloud在细分领域也有很强的话语权,形成自身竞争力。

巨头进入,国内市场发展提速

亚马逊AWS是云服务市场的标杆,2015年亚马逊财报显示AWS业务收入78.8亿美元,参照AWS发展路径,2008年到2012年4年间大力拓展产品线;而到2013、2014年竞争者大量涌现后,竞争重心从产品转移到价格;在2015、2016年确立竞争优势后,AWS关注点重新回到产品上,强调完善的配套支持体系。

而中国还处在美国2010到2011年阶段,重研发和产品。

但是这一发展状况正在因为国外巨头进入而发生变化。2013年,微软Azure通过世纪互联进入中国市场,随后亚马逊AWS与宁夏政府合作进入中国市场。国际巨头给国内厂商带来巨大压力,国内已经提前迎来价格竞争。Tariff Consultancy在2015年12月发布的Pricingthe Cloud-22016-2020中的分析,全球公有云价格较2014年平均下降66%,国内阿里云、腾讯云普遍降价。国内市场面临的是产品品类、服务质量与价格的多重竞争,市场格局将很快显现。

联系我们请点击:

联系我们请点击: