自2007年被引入中国,消费金融行业在国内已经走过了十个年头。2013年,消费金融行业正式进入爆发式发展阶段。与此同时,行业开始出现大面积的风险事件。通付盾发现,观察最近几年消费金融问题平台可见,当前消费金融行业的坏账率正持续走高,一度达到了5%。风险事件的屡见不鲜使得消费金融行业在发展的同时也饱受批评,而最为核心的风控更是成为整个行业悬而未解的难题。

本文旨在从资金端和资产端这两个维度进行分析,浅析消费金融平台中如何利用大数据把控风险。

1.资金端

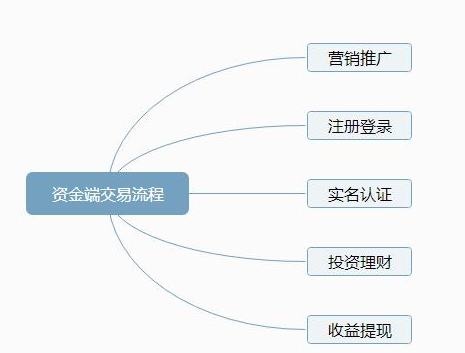

消费金融平台在资金端的风控,主要是为了吸引投资以及保护投资人的财产安全。

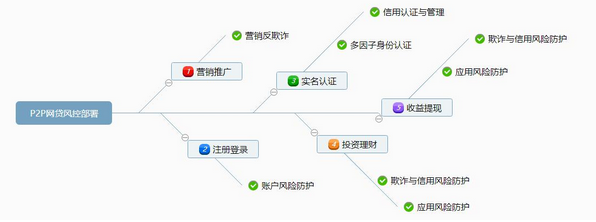

营销推广环节,消费金融平台一般会进行一些注册返利、抢红包等营销活动来吸引投资人的注意,在这种情况下难免会遇到刷单、恶意抢红包、虚假秒杀等薅羊毛的行为。以通付盾为例,针对这一环节主要提供营销反欺诈服务,借助大数据反欺诈、设备指纹等产品识别这些薅羊毛行为,对这些账户进行屏蔽、限制,有效降低平台的利益损失。

注册登录以及实名认证环节,会发生机器注册、盗用信息注册、重复注册、小号注册、高风险用户注册、用户身份冒用等风险行为,金融科技安全行业能为消费金融平台提供账户风险防护服务,用设备指纹、滑动验证来识别机器注册,通付盾科技特有的多因子身认证可以关联同一用户的多个账号,同一设备的多个账号,避免用户重复注册、恶意套现的行为,保障投资人的财产安全。

投资人在进行投资理财以及收益提现时,消费金融平台需要利用技术来解决平台自身的风险问题,依托大数据分析而生的科技安全服务公司可以为其提供应用风险的防护服务,可以在技术层面提供支持,对整个平台运营情况进行检查,及时发现漏洞并进行加固修补,避免被黑客利用进行攻击盗取账户、数据泄露、财产损失。

2、资产端

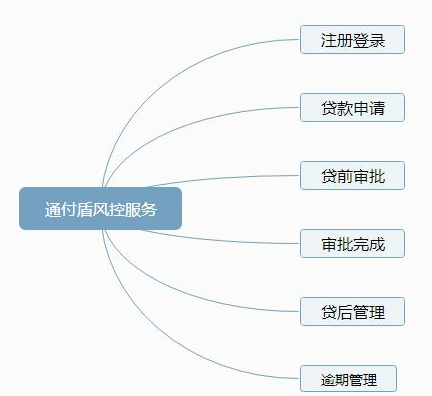

消费金融平台在资产端,需要借助大数据风控来做好风险管理,降低逾期率以及坏账率,风控环节可以分为贷前信息审核、贷后监控、逾期催收。一般消费金融平台会采用自有征信数据查询,以及第三方服务查询,来确保信用审核的准确度。

在贷款申请以及贷款审批环节,根据大数据分析,通付盾可为消费金融平台提供贷前信息审核服务,会对客户填报信息进行逻辑校验,有效控制团体骗贷、恶意套现等欺诈行为;对申贷的小微企业进行信用资质评估,甄别借款人是否曾经在司法机关、金融、信贷等机构出现过不良记录,为信贷决策提供可靠参考依据;以及借助行业风险信息共享平台来对申贷客户进行筛查,有效甄别多平台借贷行为,帮助信贷机构降低风险、减少资金损失。

在贷后管理环节,当借款人出现失联、违法及其他影响用户还款能力的情况或在其他平台出现逾期时,利用大数据多维度分析,可以及时给客户进行预警,帮助客户规避损失。

用户逾期还款并且出现失联的情况,就进入了逾期管理环节。科技安全公司在大量多维度、多结构的数据基础之上,通过大数据智能分析,为金融机构提供逾期账户失联信息修复服务,辅助金融机构降低不良率。

联系我们请点击:

联系我们请点击: