印度保险业概况

印度保险业正在经历根本性的转变。保险意识的提高,产品的可获得性、可负担性,监管改革和经济增长是影响该行业的一些关键因素。对保险公司来说,这是一个重建的阶段,需要保持自身的相关性。在保险监管层面,外国直接投资上限早已提高到了49%,而上个月,该投资上限进一步扩大到74%。该举措有助于提高投资者对该国保险生态系统的信心,进一步吸引更多的国外资本流入。

不过,与发达国家和新兴经济体相比,印度保险业表现不佳。保险深度和保险密度作为保险业的关键绩效指标,在印度尤其低。此外,保险覆盖范围与价值之间存在较大差距,凸显了国家的高风险状态。由于这些关键指标的改善速度几乎停滞不变,因此印度保险业依旧任重而道远。

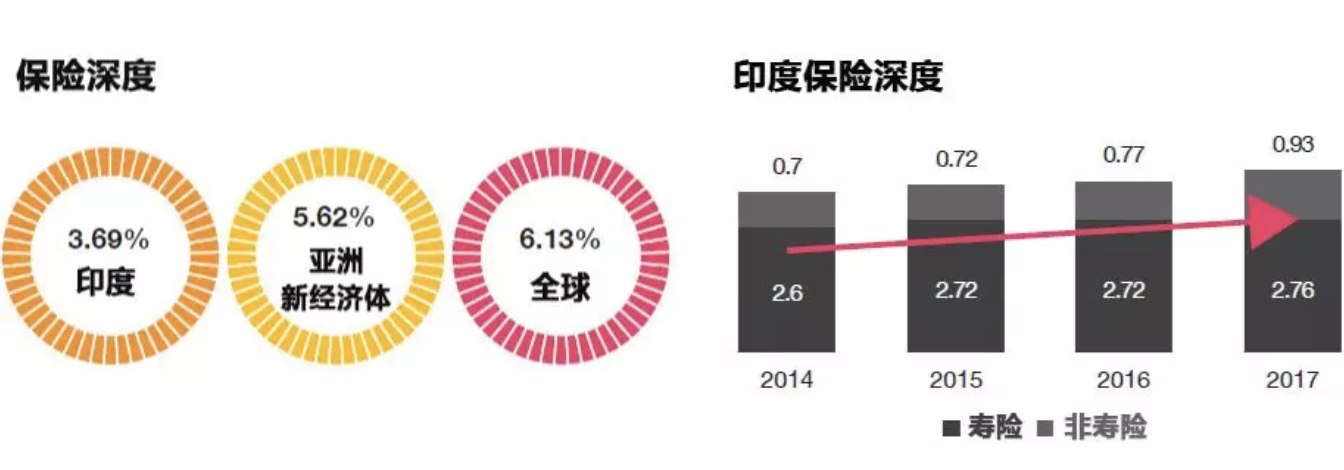

保险深度,是指保费收入占国内生产总值(GDP)的比例。印度保险深度从2001年的2.71%提高到2017年的3.69%。虽然考虑到庞大的业务体量,这是一项重大进展,但它仍落后于世界水平(6.13%),和新兴亚洲经济体(5.62%)。

保险密度是指一个国家的人均保费收入。在印度,保险密度过去一直保持稳定增长,从2001年的11.5美元提高到2017年的73美元,但仍然落后于全球水平(650美元)和亚洲水平(360美元)。

印度保险:技术应用报告

咨询公司普华永道(PwC)对印度保险市场进行了深入调查,探索印度整个保险客户生态系统是如何随着新兴趋势和客户需求/期望的变化而转变的,并揭示了以下八大重要见解。

01

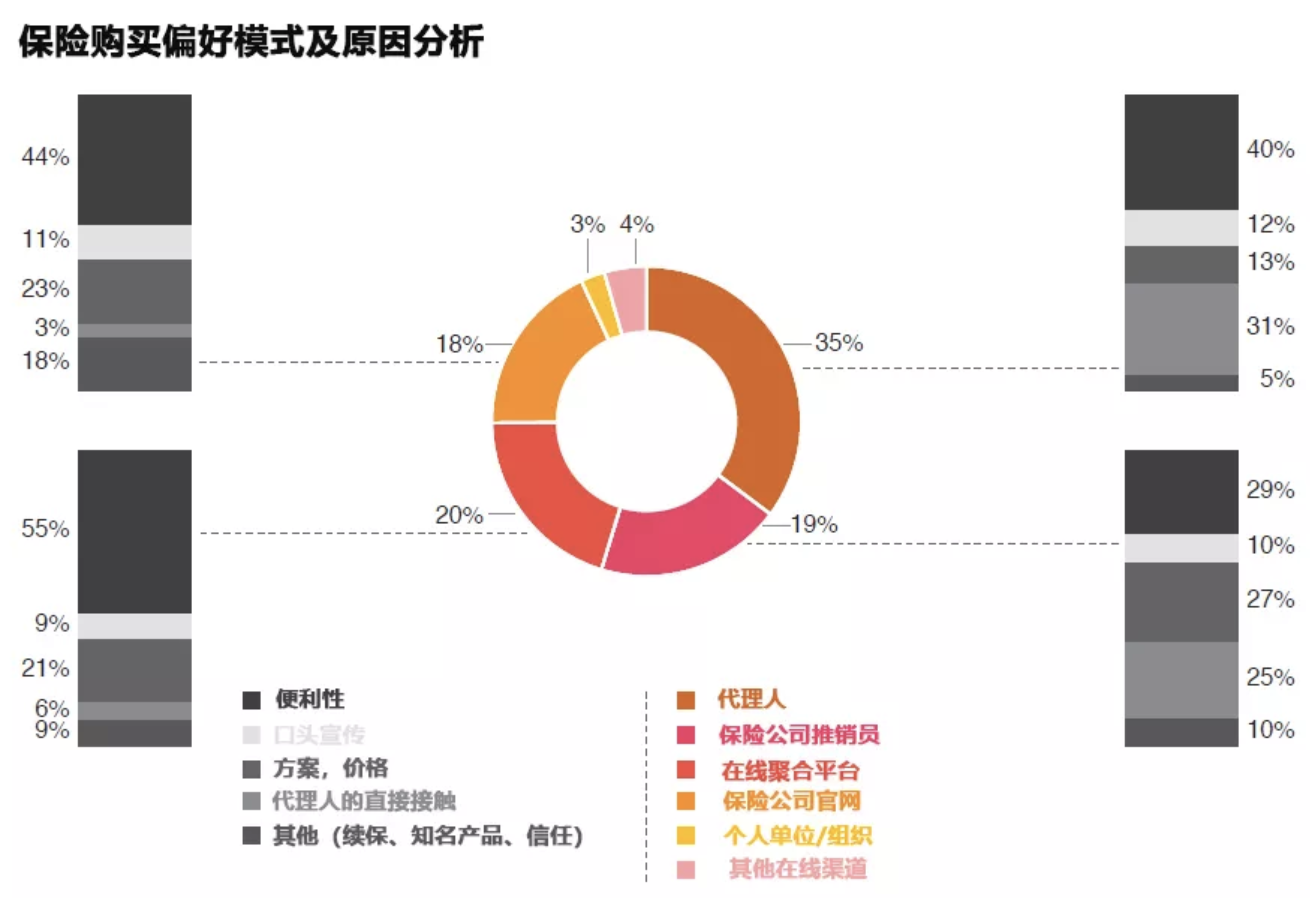

保险购买偏好模式

在印度,保险仍然是一项推销型业务,并被视为一种复杂的产品,而客户需要面对面的互动来更好地了解产品的特性和价格。从调查结果可以明显看出,大约55%的客户仍然更喜欢从代理/经纪人那里购买保险产品,而在线模式的转化率仅为4%左右。

进一步的分析确定了影响客户购买偏好模式的维度。平均来看,便利性成为主要原因,41%的受访者为此选择了一种特定的保险购买模式。其次是与代理人的直接接触,20%的受访者选择了这种方式。

02

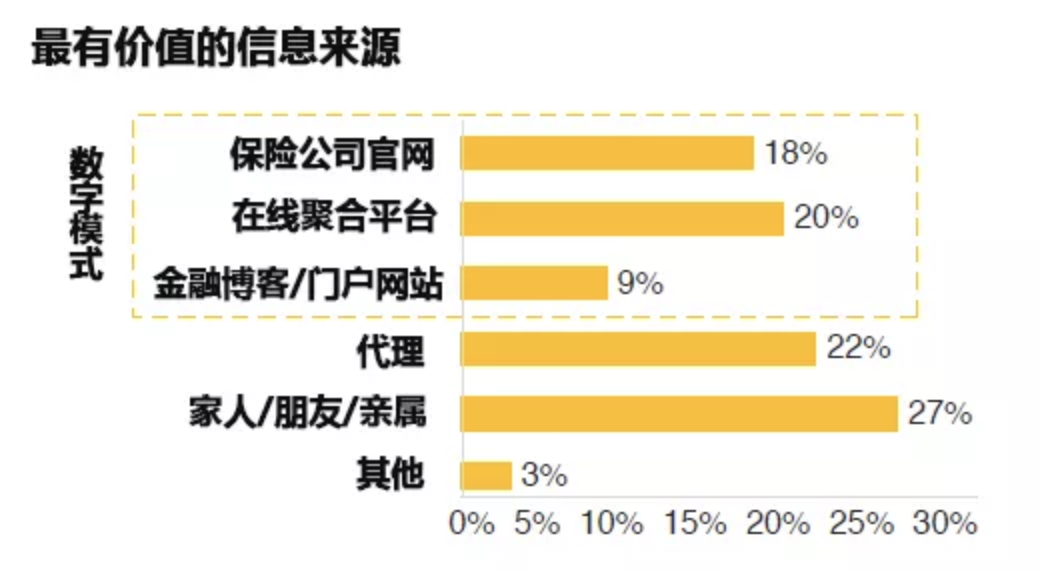

价值信息的获取渠道

总的来说,反馈很重要,不仅要获得经常性的业务,而且要把潜在客户转化为实际客户。调查显示,口碑是传播和促成交易的重要渠道(27%);数字模式(47%)是最受欢迎和最可靠的渠道,可用于寻找真实的信息和验证其他来源的信息,包括家人、朋友或代理。此外,在线聚合器(20%)正在成为价值链的一个组成部分,其偏好比例(18%)几乎与公司网站(20%)相当。

03

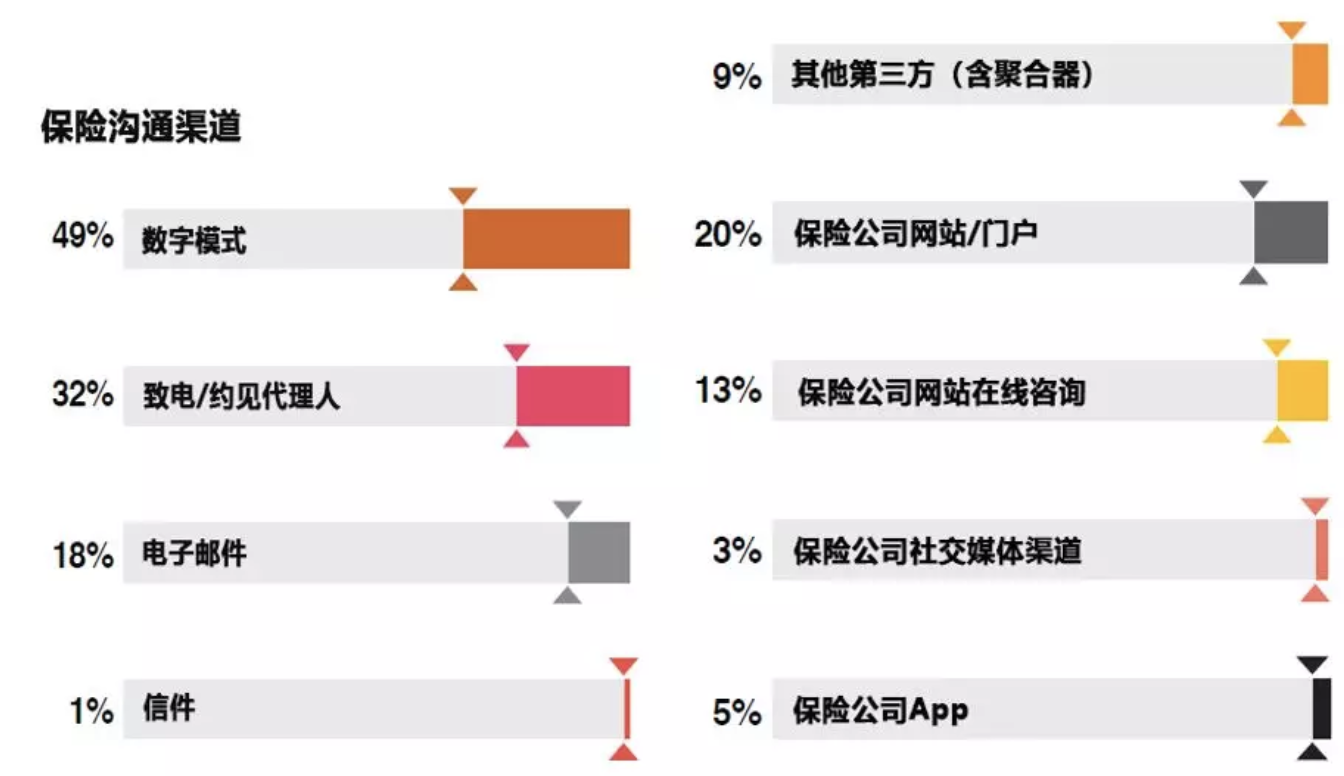

现有保险的沟通渠道

即使在购买保险之后,客户仍然认为代理人(32%)是他们就现有保单进行任何形式沟通的首选媒介;其次是公司网站(20%)。这表明,即使在数字时代,人与人之间的接触在印度保险生态系统中也很重要。尽管聚合器正在兴起,但一旦客户进入保险服务的下一阶段,它们的作用就变得微乎其微了。

虽然印度智能手机的使用率在2015-18年期间以19.43%的速度增长,预计到2022年将增长7.80%,但在保险方面,应用程序(App)的使用率仍处于初级阶段。这可以归因于有限的保险意识和缺乏简单明快的界面版本。

04

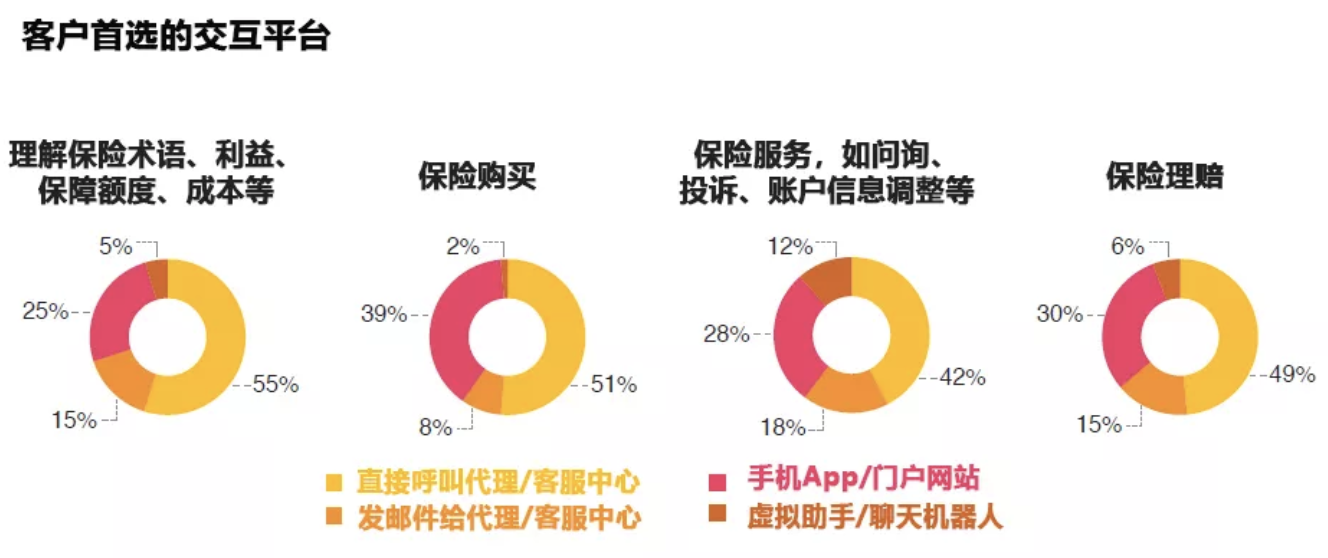

客户首选的交互平台

虽然消费者对数字媒体更加开放,但他们仍然希望通过人与人之间的互动来进行关键的沟通。

通过分析客户生命周期中未来交互的客户期望,可以看到以下主要趋势:

• 对于产品化的保险,客户仍然更喜欢积极的人际互动,从而理解所有阶段的细微差别,尤其是在购买前和索赔阶段。

• 在购买和服务过程中,数字化的作用相对高于保险代理人/经纪人。

• 有趣的是,41%的消费者在计划购买时更喜欢人际互动,而不是在线模式。

• 虚拟助手/聊天机器人仅在服务期间是首选的交互媒介。

05

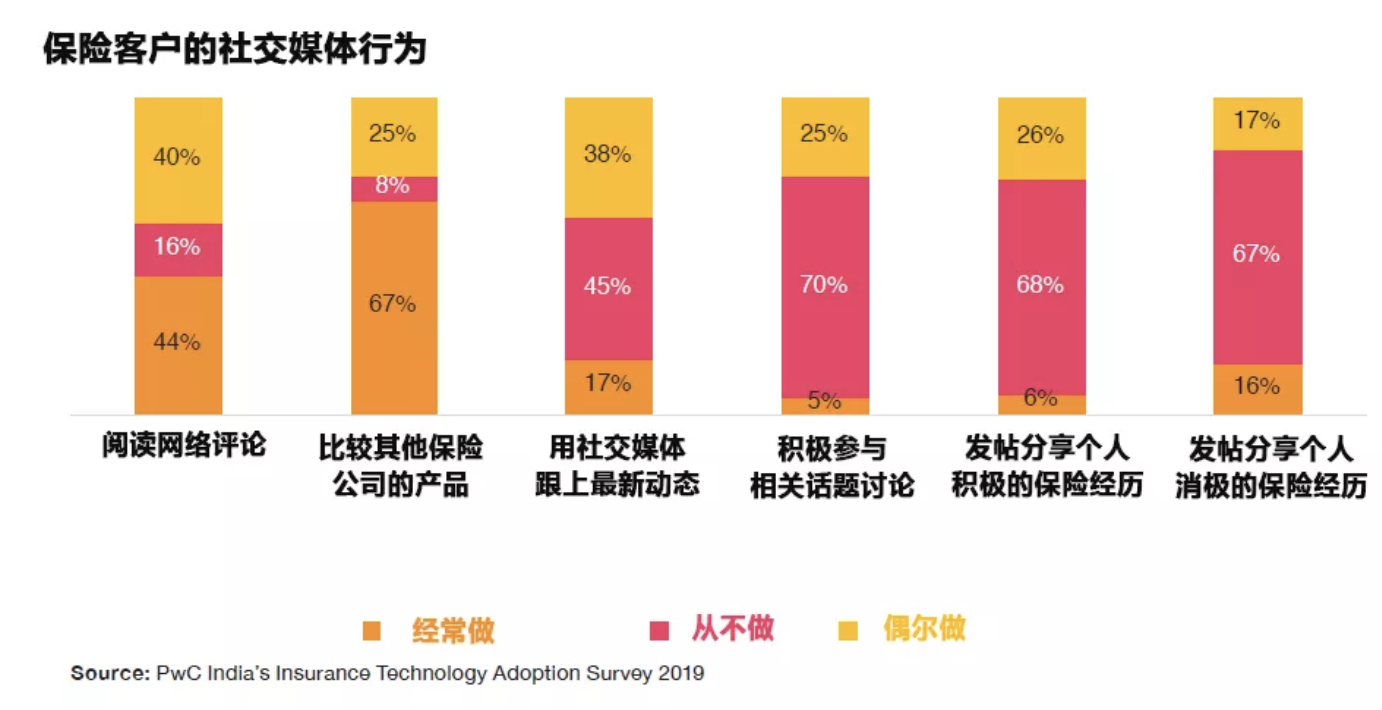

保险客户的数字和社交媒体行为

社交媒体的使用正在不断增长,跨越地域、年龄群和思维模式。一般来说,客户每天都会受到社交媒体的影响,而这些渠道是任何企业都不能忽视的。了解保险客户如何接受社交媒体,以及与保险供应商对社交媒体的重要应用,是一件很有意义的事情。

i. 在计划与保险公司接洽时,意见最重要

1. 调查结果显示,约44%的消费者在选择保险产品时更愿意征求他人的意见。

2. 67%的客户更喜欢利用聚合器/在线平台,通过比较产品做出初步决策。

ii. 社交媒体上的客户参与度有限

3. 社交媒体在印度的普及率相当高,55%的活跃互联网用户拥有社交媒体。

4. 大约17%的客户使用社交媒体来跟上潮流。此外,5%的人在社交媒体上积极参与感兴趣的话题讨论,而70%的人从未参与过此类讨论。

iii. 在数字平台上,口碑影响力有限

5. 调查发现,70%的客户从未分享过他们对保险产品的正面或负面体验。然而,他们中有三分之一的人希望在未来这样做。

06

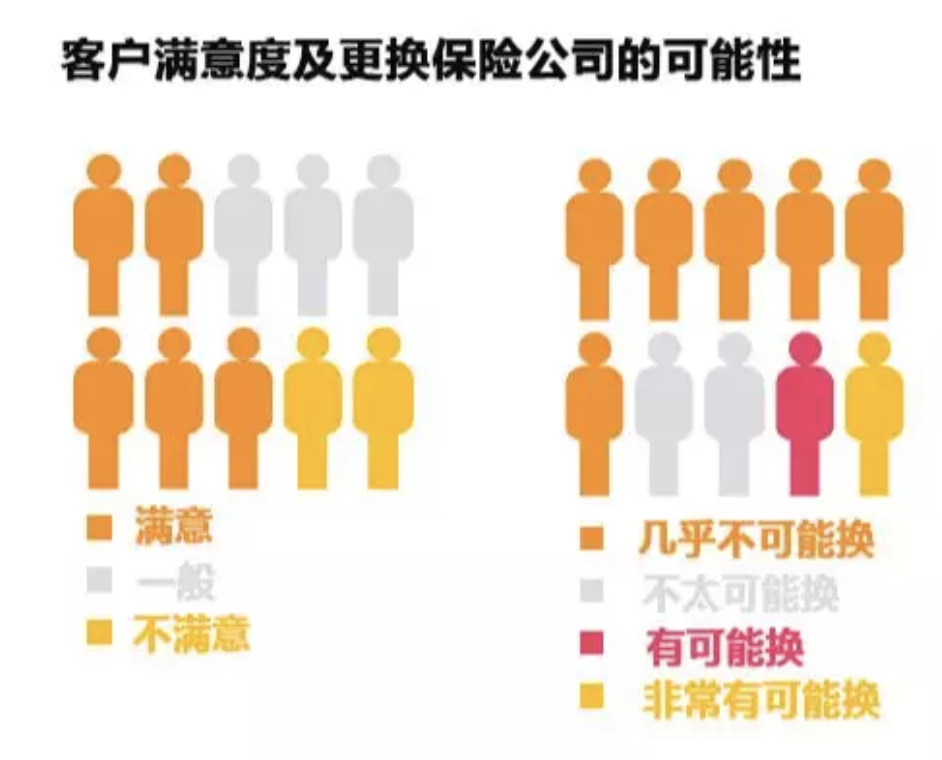

对现有保险公司的满意度

当被问及对现有保险公司的满意程度时,大多数客户似乎都很满意,而且不太可能在近期更换保单。约5/10的客户对他们目前的保险公司感到满意,而3/10的客户是中立的。大约2/10的人打算终止他们目前的保险公司,转而购买另一家保险公司产品。这种稳定程度可能归因于大多数受访者没有出现索赔等关键环节。

07

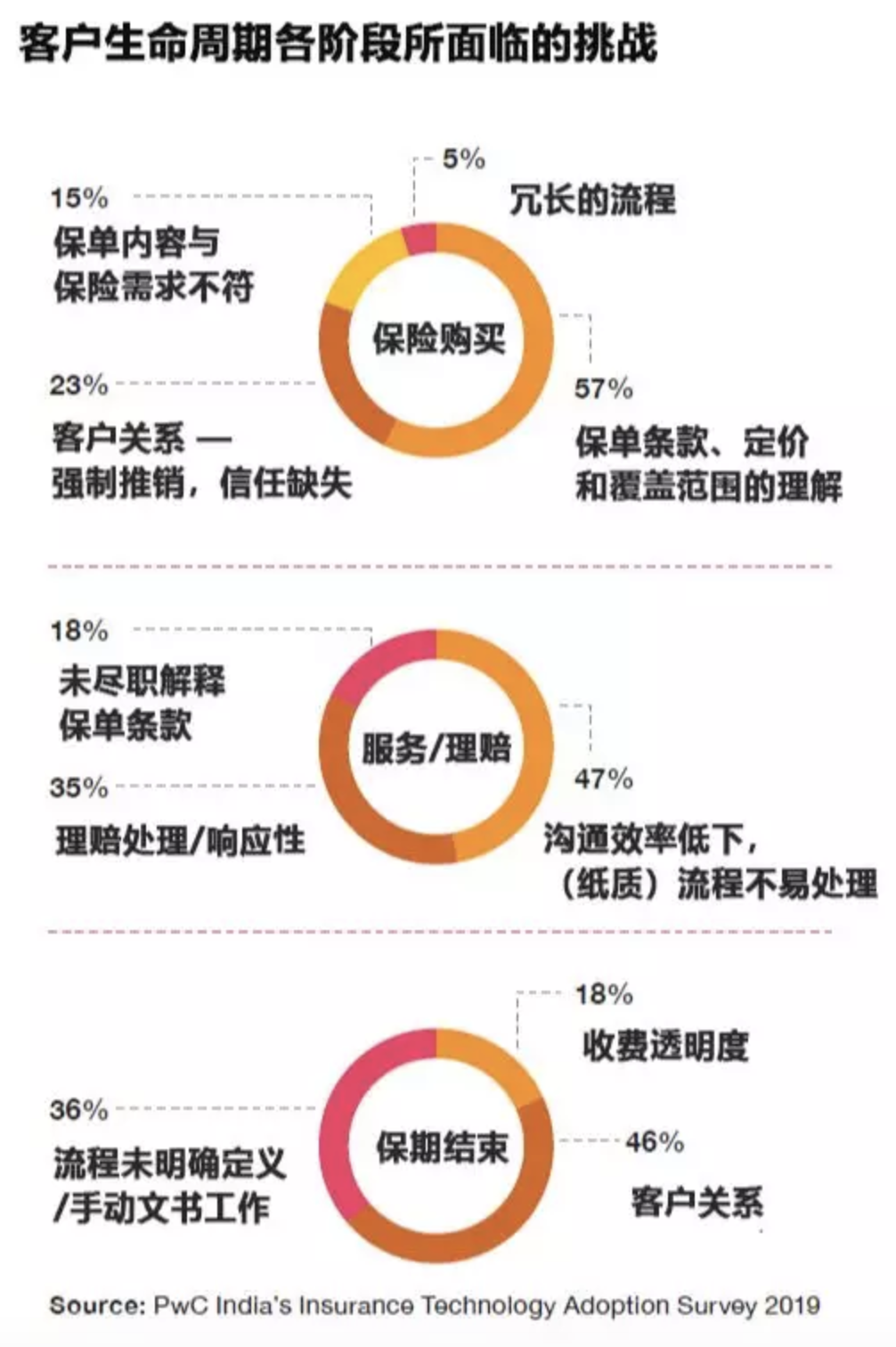

客户生命周期阶段的挑战

在保险业务中,与其他业务相比,客户与保险人之间的互动通常是有限的。在这项研究中,我们试图了解客户在这些关键时刻(在客户生命周期的不同阶段)所面临的挑战。

08

客户对保险公司的期望

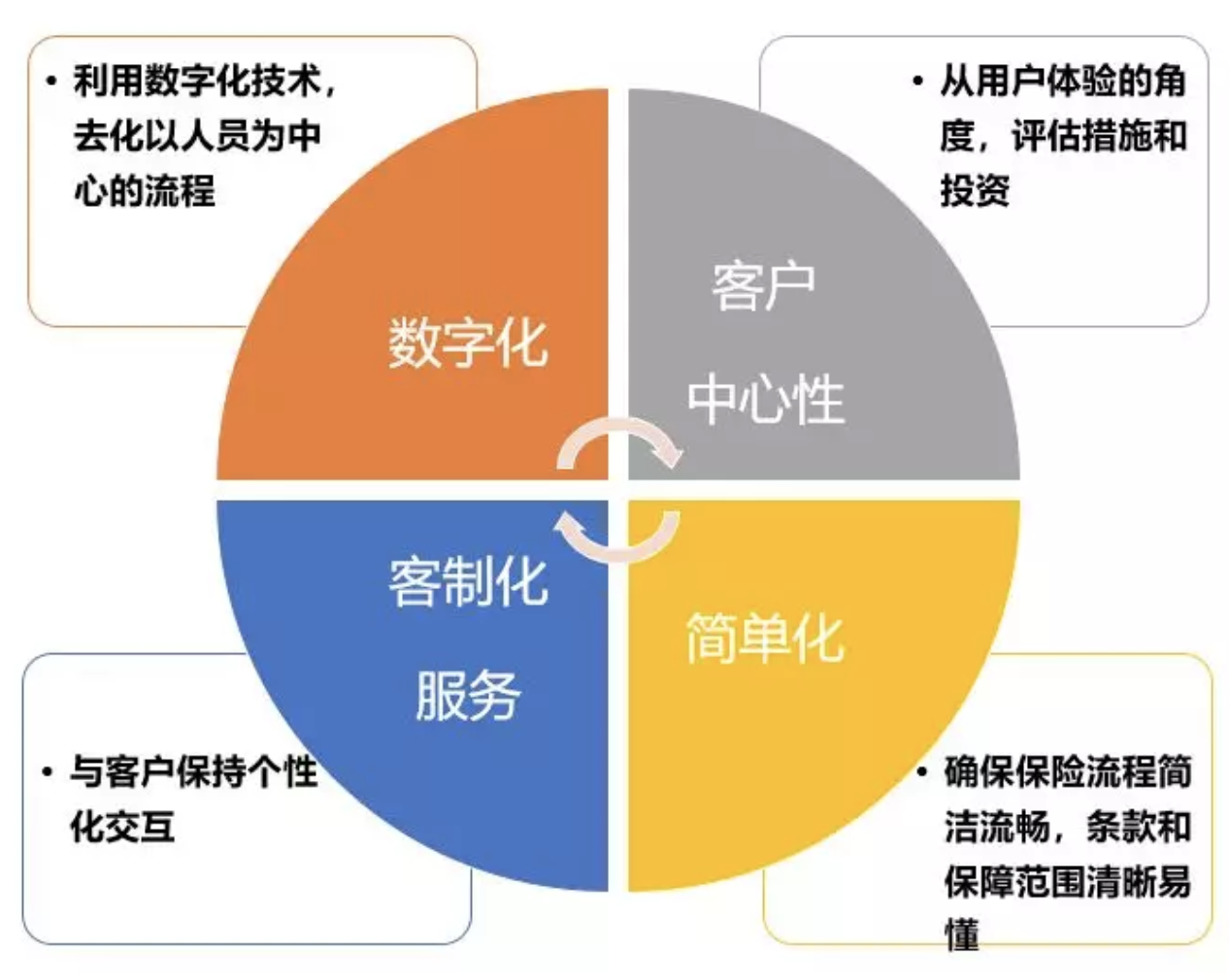

客户所强调的差距本质上仍是基本的,可以通过采用一些创新实践和技术手段对现有流程进行强化或改进。对客户期望的总体分析揭示了以下关键要点:

联系我们请点击:

联系我们请点击: