财政部于2023年8月发布了《企业数据资源相关会计处理暂行规定》(以下简称“《暂行规定》”),该规定将于2024年1月1日生效实施。《暂行规定》的发布开启了企业数据资产化的实施路径,标志着我国数据资源入表迈出了从0到1的关键一步,无疑是促进数据要素流动的重要举措。

什么是数据资源入表?“入表”是“会计核算”的通俗称法,指通过确认、计量、记录和报告等环节,对满足资产确认条件的数据资源进行记录,以满足内外部决策者所需的会计信息。这里的“表”指的是“资产负债表”。即数据资源可以计入“无形资产”项下增设的“数据资源”会计科目(适用于企业使用的数据资源)或“存货”会计科目(适用于企业日常活动中持有、最终用于出售的数据资源)。

数据资源入表有何意义?在《暂行规定》生效前,数据外购以及数据产品处理过程(包括脱敏、清洗、标注、整合、分析、可视化等)所发生的有关支出大都费用化,直接计入损益表,而《暂行规定》生效后,符合条件的数据产品支出可以资产化,从“费用”走向“资产”,企业的会计报表无疑会发生较大变化,将能够更加体现企业数据的价值。同时,数据资源入表可以提升企业对数据要素的认知,促进企业将数据资源产品化、资产化、甚至资本化,推动企业数字化转型,并促进整个社会的数据交易与流通,繁荣数据要素市场。

企业持有的数据都属于数据资源吗?到底什么是数据资源?“数据资源”有价值判断的味道,一般指经由加工后能够在现时或未来带来经济价值(为企业自身降本增效或者为其他方带来使用价值)的数据,简单来说,也就是有用的数据。如果仅仅是单一维度数据或简单的数据集合,可能并不具有使用价值,因而也就不能称之为“数据资源”。对于企业来说,数据资源化是一个将企业持有数据进行价值挖掘的过程,考虑的主要问题是哪些数据在加工处理后可以形成数据产品,进而给企业带来经济利益。

属于数据资源就一定可以入表?当然不是,“数据资源”要资产化,必须满足会计准则中关于资产入表的要求,即,必须符合以下三个前置性条件:

(1) 该数据资源应为企业拥有或控制;

(2) 与该数据资源有关的经济利益很可能流入企业;

(3) 该数据资源的成本或者价值能够可靠地计量。

为什么要符合这三个前置性条件?显而易见,如果企业对该数据资源没有相应的权属,那么就不能成为企业自身的资产;其次,资产的概念本就可以为企业带来经济利益,比如土地、房产等固定资产;此外,会计凭证/报表上需要体现资产的具体数额,如不能可靠地计量,当然也就无法入表。所谓“可靠”指的是该数据资源发生的支出,而不是其他项目发生的支出,如将其他项目发生的成本计入该数据资源项下,或者某些成本无法与其他项目进行分割,那么均不能称之为“可靠”。

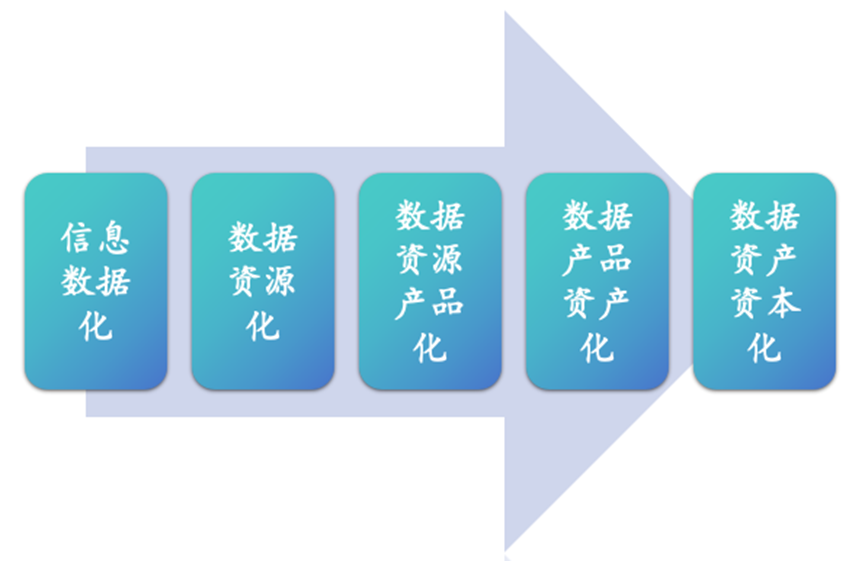

了解了什么数据资源可以入表后,进一步了解数据资源入表的程序。从企业角度来说,数据资源入表要经历这么几个步骤:信息数据化、数据资源化、数据资源产品化、数据产品资产化。即:企业非电子化信息和非结构化信息应整合为结构化数据;并从这些结构化数据中挖掘有用的数据,继而通过智力投入、人力投入后形成数据产品,以数据产品/项目的形式进行数据资源入表。之所以数据产品/项目的形式入表,是因为该种方式可以有效评估其经济价值以及对其成本进行可靠地计量。此外,在数据资源入表前,还应确定企业是否能够拥有和控制该数据资源,即所谓的“数据确权”。

数据资源如何确权?从数据资源的来源看,企业可能通过公共数据授权、自身运营产生、公共渠道采集、交易市场采购等多种渠道获得,因而需要针对数据资源所包含的数据类型以及获取方式进行合规评估并确认企业具有何种类型的权属。

《中共中央、国务院关于构建数据基础制度更好发挥数据要素作用的意见》中指出,要“根据数据来源和数据生成特征,分别界定数据生产、流通、使用过程中各参与方享有的合法权利,建立数据资源持有权、数据加工使用权、数据产品经营权等分置的产权运行机制,推进非公共数据按市场化方式‘共同使用、共享收益’的新模式,为激活数据要素价值创造和价值实现提供基础性制度保障。”因而,企业拥有和控制数据资源并非指“所有权”,也包含“使用权”“经营权”等权属。比如有一些数据要素型企业与公共部门进行商业化联合运营,通过取得公共数据授权对数据资源进行加工,并形成数据产品对外提供服务。在持续性授权前提下,企业通过支付固定授权费取得公共数据加工使用权,将固定授权费作为数据资产入表。

目前实践中,一般通过数据资源的登记来确定权属,如数据交易平台颁发的“数据资源登记证书”、“数据产品登记证书”,以及数据知识产权登记平台颁发的“数据知识产权登记证”等等,不一而足,全国各地有多种形式的数据权属登记证书。数据资源登记后,即可在一定程度上证明企业能够拥有和控制该数据资源,继而该数据资源也可以通过数据交易平台进行交易。

那么,数据资源登记是数据入表的前置条件吗?非也。并没有相关规定要求必须经过数据资源登记后才可入表,但是实践中,为了证明企业具备数据资源的权属,而不被审计机构或交易方质疑,企业愿意通过具备一定公信力的平台完成数据权属的认定。至于该等登记证书是否具备司法认定的效力尚存疑,在今年12月14日,北京互联网法院公开开庭审理的北京数据堂公司与上海隐木公司著作权与不正当竞争纠纷一案,被告上海隐木公司就对已经取得《数据知识产权登记证》的北京数据堂公司的数据权属提出了抗辩,认为北京数据堂公司未能证明其收集的敏感个人信息取得了单独同意,因而诉请保护的数据财产权益并无法律依据。

在数据产品登记环节中,律师通常会参与其中,为数据产品的合规性评估出具法律意见书。律师需要对数据产品来源的合法性、数据产品的可交易性、数据产品是否可能侵犯其他利益相关方的合法权益以及数据产品的流通风险进行合规评估。此外也要重点审查企业的数据安全管理体系,包括是否设立了数据安全管理部门、是否建立了数据安全管理制度、是否对数据全生命周期进行安全管理,以及数据安全技术保护体系是否有效等进行评估与分析。

在《暂行规定》发布后一个月,中国资产评估协会发布了《数据资产评估指导意见》(以下简称“《指导意见》”),该规定于2023年10月1日生效。不少企业认为,数据资产评估是数据资源入表的前提,数据资源经过评估后,方可以评估价值入表。然而并非如此,数据资源入表时按照成本法入账,即发生多少支出,计入多少资产/存货,与评估并无关联。从概念上也可以看出,数据资源入表后形成数据资产,才有“数据资产评估”。数据资产评估一般发生在资产减值准备、数据资产融资、数据产品交易、数据资产入股等场景中。

数据资源入表会对现有会计准则产生重大变化吗?从《暂行规定》可知,“企业使用的数据资源,符合《企业会计准则第6号——无形资产》规定的定义和确认条件的,应当确认为无形资产,按照无形资产准则、《〈企业会计准则第6号——无形资产〉应用指南》等规定,对确认为无形资产的数据资源进行初始计量、后续计量、处置和报废;企业日常活动中持有、最终目的用于出售的数据资源,符合《企业会计准则第1号——存货》规定的定义和确认条件的,应当确认为存货,按照存货准则、《〈企业会计准则第1号——存货〉应用指南》等规定,对确认为存货的数据资源进行初始计量、后续计量等相关会计处理”。因而,数据资源入表仍旧遵循原有“无形资产”“存货”的会计准则,并未发生会计处理规则的重大变化,也未对会计准则进行创设。

数据资源入表前,企业要做哪些准备工作?按照数据资源入表的前置条件,企业应对数据家底进行梳理,确定数据来源和权属,加强数据质量管理,挖掘有价值的数据(即可能产品化的数据),并将该等数据通过立项的方式进行研究开发(产品化的过程),建立单独的成本核算机制(与公司的其他支出相分离)。

↓↓了解更多资讯,请识别下方二维码↓↓

国脉集团是数据资产化先锋企业,主要提供培训、咨询和产品设计服务。为数据资源拥有者提供专业、规范、合规的全流程资产化服务,提升机构数据管理服务能力,实现数据资源价值最大化。运用最先进的培训理念方法和平台工具提供高绩效培训服务。研发“一头一体两翼”企业数据资产化咨询服务方法论,提升数据资产化战略设计、就绪度评估与咨询、入表和产品化全流程咨询服务。基于战略思维和实操需求研发“易”系列产品,并与数源方合作研发系列数据产品。

主要课程包括数据资产入表、数据经纪人、公共数据运营和政府CDO、数据精品等精品课程。

主要产品:数据易投、数据易贷、数据易保、数据易售。

联系我们请点击:

联系我们请点击: