一、 数据资产对互联网企业的意义逐渐变大

互联网企业的估值,一直是投资机构、研究机构,甚至是创业者所头疼的问题。大家一直在探索一个通用估值方法,或一个能够让市场公认的企业定价方法,但一直没有出现一个令人满意的答案。针对传统企业的估值体系发展至今已经比较完善,诸如 DCF 和 PE 之类,不过这些类方法都是在企业度过发展初期后,拥有比较好看的利润曲线所使用的估值方法。而目前,互联网企业大多处于行业竞争格局不明朗,企业烧钱不断的阶段,运营多年不盈利,甚至在企业大幅亏损的情况上市的也不在少数。因此我们无法运用传统的财务估值体系来为企业定价。

虽然互联网企业的估值很有难度,但是当企业融资之际,我们又不得不对企业有一个估值。通常在种子期、天使轮,创始人都会为投资人讲一个故事,将自己的模式、团队、展望等全部融入进去。故事讲得好,企业估值就高,故事讲得不好,估值就低,再差就会融不到钱,这样一来,就是说看你这个故事值多少钱,而不是企业本身了。到了 A 轮融资之后,一个故事就起不到那么重要的作用,投资人会看你的产品,会看你的竞争对手,对比一些数据,而给企业的定价,基本会基于你的行业地位和发展格局。由此看来,目前互联网企业的估值很多是禁不住推敲的,也并没有一个成型的估值体系。当然,机构在对融资企业估值时会经过大量的研究和调查,这属于定性研究的范畴。

为了解决如何为互联网企业估值这一难题,我们也进行的大量研究和探索。相较于一些传统企业需要大量空间和设备资源,互联网企业拥有轻资产的特点,拥有一些计算机和存储设备,就可在线上运营自有业务模式,这直接降低了企业运营成本,也是现在创业公司泛滥的原因之一。这一特点,意味着互联网企业每天会投入大量时间在互联网中形成自己的行为记录,顺而产生大量的线上数据。而互联网的特性又使我们能够运用一些技术手段就可将这些数据方便地记录和储存,利用这些数据,我们可以挖掘出一些不易从表面看出的内在规律和价值。因此,数据资产对于互联网企业来说意义十分重大。

了解了数据的意义之后,我们一直在思考,企业的大量数据,对于企业估值,能贡献出什么价值。

二、 基于用户数据对互联网企业估值

用户无疑是互联网企业最重要的资产,提到利用用户数据来估值,就必须说说梅特卡夫定律。罗伯特·梅特卡夫(Robert Metcalfe,1946年-),出生于纽约布鲁克林。美国科技先驱,发明了以太网路,成立 3Com 且制定了梅特卡夫定律 (Metcalfe's Law)。其内容是:网络的价值等于网络节点数的平方,网络的价值与联网的用户数的平方成正比。这一被称为圣经的定律看似复杂,实际意思是说,在用户量为 n 的互联网网络中,每个用户与其他用户就有 n-1 个关系。梅特卡夫又给出了网络价值的公式

其中 k 为常数。此定律背后的意义为,在互联网体系中,用户量增加时,对于原来的用户而言,其带来的效果不是如一般的经济财产分割方式(每位用户平分财产或越分越少),而是效用随之提高。这一理论说服了互联网行业的投资人,对于企业的评价,就是用户为王,一是看现有用户量,二是看获取用户的能力。然而,当我们回归理性来看待梅特卡夫定律,发现它也有自身的不足。举例,各行业都存在大量的创业公司,若各公司整合起来,根据梅特卡夫定律,效果必是爆发式增长,然而现实中好像并不是这样。

根据中文互联网数据研究资讯中心的发现,伴随着网络规模的扩大,每增加一个用户,带给网络的价值效用应该是在逐渐衰减的。为验证这一理论,首先让我们在梅特卡夫定律的公式中加入一个时间因子,T,其含义是,用户花了多少时间在其网络中。公式暂且改为

这样一来,用户停留的时间越长,电商、广告、游戏等领域的企业变现能力越强,网络价值也就越大。而在社交软件中,我们增加了一个好友,是否会相对花更多时间来关注他的动态或聊天呢?显然不是,当我们的好友数逐渐扩大到现有的 100 倍,我们每天不会花 100 倍的时间在社交软件中,这也是不可能的。人们一般只会关注和自己关系最近或感兴趣的朋友或话题,所以,随着用户的增加,每个用户平均效用是在逐渐衰减的。在公式中的理解,随着 n 的增加,T 会减小,所以在梅特卡夫定律中的公式,网络价值达不到 n 方,而是一条在 n 方和线性 n 区域内的增长曲线。

齐普夫定律可以很好地解释这个问题,齐普夫于 20 世纪 40年 代提出的词频分布定律。主要思想可以通过一个经典案例说明,在一大段英语文本中,the 为最常见的单词,出现率近 7%,of 排在第二位,出现率 3.5%左右,排在第三位的 and 占 2.8%。最后总结发现,词频降序与 1/k(1/1、1/2、1/3、…)非常相似。将齐普夫定律运用到互联网价值定律中,就可以发现互联网用户效用是符合长尾定律的,而这更接近于 ln(n)函数。因此,我们将公式改为

可以更好的解释互联网价值。

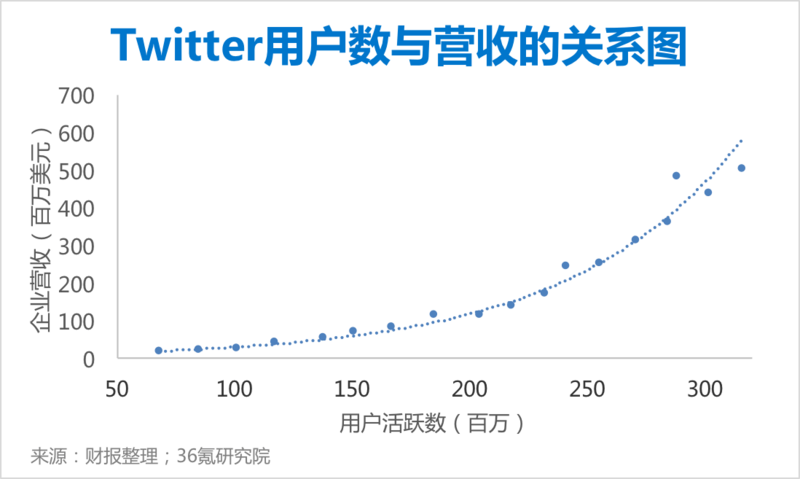

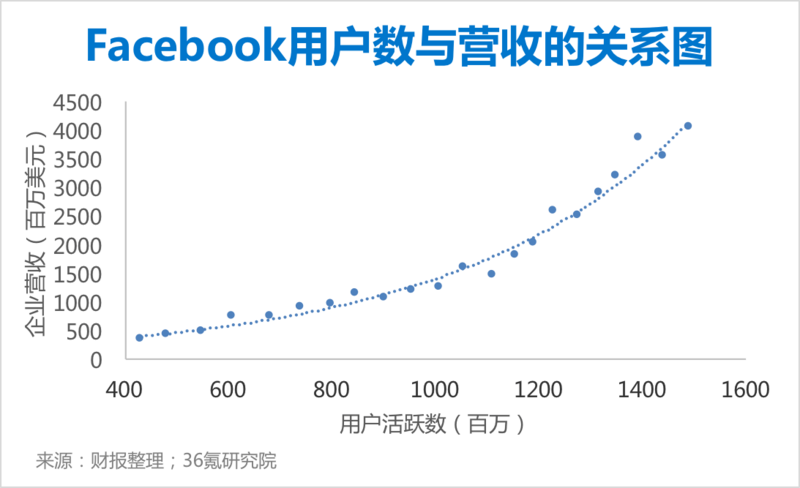

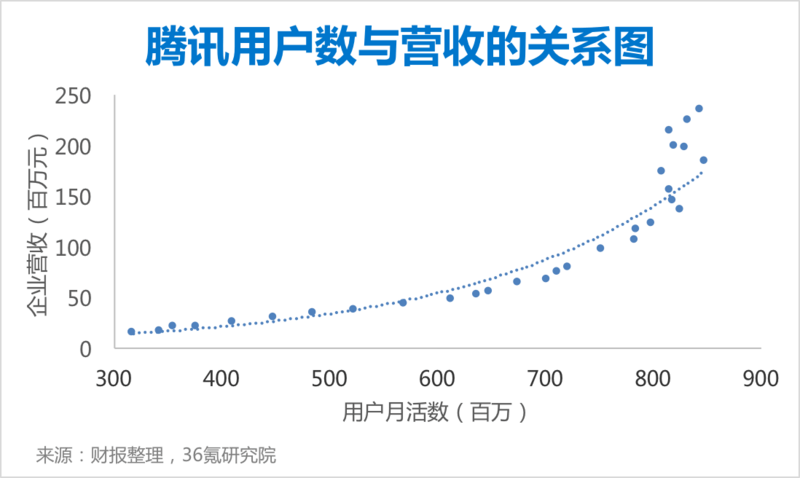

我们用 Twitter、Facebook、腾讯三家企业的数据来验证用户数据和企业价值的新规律。我们暂时使用企业营收来代替企业价值,姑且不考虑营收与估值的关系,毕竟企业的价值最直接体现在企业收入数字上。下面为结果展示:

我们可以看到,这三家巨头的数据可以很好的证明新定律,互联网价值是处于用户 n 方和线性 n 区域内的增长曲线,每新增一个用户,会带来超过之前用户的平均价值,而用户新增价值也在逐渐衰减。互联网企业价值曲线是一条在 n 方和线性 n 区域内的增长曲线

关于公式中的常数 k 值,是互联网企业由用户变成盈利能力的系数,也就是类似于 ARPU 值的系数,代表每单位用户为企业带来的价值。这一系数包括的因素很多,如企业商业模式、用户特点、用户渗透率、行业特性等都需要考虑在内,不同领域中的不同企业,k 值也不近相同。梅特卡夫运用一个单一字母 k 来综合了这些因素,也确实给我们带来了一些困惑,毕竟定律本身还是围绕用户和网络价值的关系来阐述问题的。

三、 其他数据维度对企业估值的影响

除了用户数据以外,互联网企业一些其他数据也对其估值存在着某种程度的影响,我将所有数据分为外部数据和内部数据。当然还有一些非数据类的定性因素,在此节我们对这几个方面来展开讨论。

1、外部数据

融资数据在企业外部数据中,是对企业估值的影响处于重要地位的因素。融资数据可以代表市场给予互联网企业的公开定价,对企业估值有决定性作用,我们需作重点参考。而融资案例是发生在时间节点上的,企业又是在持续运营中,因此随着时间的推移,我们又要弱化上一轮融资对企业估值的影响。

融资数据不只是对企业本身的估值存在参考意义,它同时也是具备行业性的。在我的另一篇文章《从融资数据看各行业发展规律》中,我提出了企业投资资本收益效率的概念。

此图是文章其中一部分对企业相邻轮次融资金额的平均倍数在不同行业中差异的分析结果,感兴趣的读者可以搜索阅读。

在外部数据中,另一重要的数据维度是企业舆情数据。这类数据涵盖比较广泛,包括:搜索指数、微博指数、媒体数据等。这部分数据相较于用户数据和融资数据,可更快速、更明显的反应企业近期的行为状况,波动也最为频繁。但是股权交易拥有流动性差的特征,企业估值不需要像二级市场股价一样对短期波动反应敏感,因此我们还是要将此类舆情数据拉到长期来对企业价值做判断。

2、内部数据

内部数据主要是指企业不对外公开的公司内部数据,这部分最主要是的财务数据,但一般来讲是很难获取到的。但是我们可以通过其他相近指标来进行推算,例如电商企业的商品品类、订单量、商品单价、评销比(评论数 / 销售量)等来推算企业营收数据。这些数据可以通过爬虫抓取来获得。拥有了企业财务数据或类似指标,我们就可运用经典财务估值体系来为企业参考定价。

3、定性因素的量化

以上大量篇幅都在讨论数据对互联网企业估值的影响。然而企业在发展初期,数据维度非常匮乏,而仅有的数据能提供的价值也是微乎其微。很多企业都是依靠一个 “好故事” 在支撑它的估值,所以对于这部分企业的估值,定性因素是我们需要重点参考的,包括商业模式、创始团队、核心战略、竞品分析等。这样一来,我们又回到了最初传统创投行业的玩法,机构和创业者通过沟通、尽职调查等进行估值,完成交易。但是为了形成适用于创投行业的估值体系,我们也在探索能否将这些定性因素进行量化处理。通常来讲,对于定性部分,我们可以通过打分模式来进行量化,这一是包含了我们在定性分析中得到的结果,一是可最终形成数字加入到估值模型中。但是这对打分体系要求很高,既要涵盖大量分析维度,也要合理制定评级标度和跨度。

通过以上的分析,我们可以看到,企业估值本身是一个非常繁琐和复杂的事情,探索的越深,发现越多难以解决的问题。即便我们给出了一些分析和理论,对于碎片化知识的整合也难以落地实践,因为我们很难通过一套模型来将所有维度聚合在一起。但是是否说这些研究没有意义呢?我想不是的。我们换一种思路,既然不能将所有维度整合在一个模型中,我们可否将拥有相同属性的数据维度聚合在一起,形成多个模型,通过多角度来为互联网企业定价呢?我相信,在这个数据时代,很多我们现在定性处理的问题会逐渐被定量化。

联系我们请点击:

联系我们请点击: