11月4日,北京大学数字金融研究中心(IDF)召开第二届年会“数字金融的中国时代”。北京大学数字金融研究中心常务理事、陆金所联席董事长兼CEO 计葵生做主题演讲。计葵生认为大数据和AI将对金融业产生巨大影响。大数据和AI理财能增加市场透明度,让机构更精准服务投资者,帮助客户分散投资风险,提高金融运行效率,支持实体经济发展。

以下是计葵生先生在IDF年会上的发言实录:

IDF常务理事、陆金所联席董事长兼CEO 计葵生

大家好!在开始今天的演讲前我想先分享一个好玩的故事:我昨天从公司的电梯下来的时候,有一个小姑娘进来,用很流利的英文问我:“You work here?”也就是问“你在这里上班吗?”我回答她说我在这边工作。她又问:“你是做什么的?”我想了一下说,我是做管理的。我怕她后面还会问我最近有没有什么贡献,所以我赶快祝她周末愉快,结束了这次谈话。可是我想再过几年这样的讨论可能就不会发生了,因为最近AI(Artificial Intelligence,人工智能)发展很快,未来AI技术可以让她好像戴上了一个Google glass,她看到我可能就会知道这个人在这个公司工作超过200万分钟,有工作狂的趋势,好像信用评分还不错,可是酒量很一般等等。所以我觉得AI、大数据其实对我们的生活和未来金融业的发展有很大影响。

(一)大数据及AI带来的主要影响

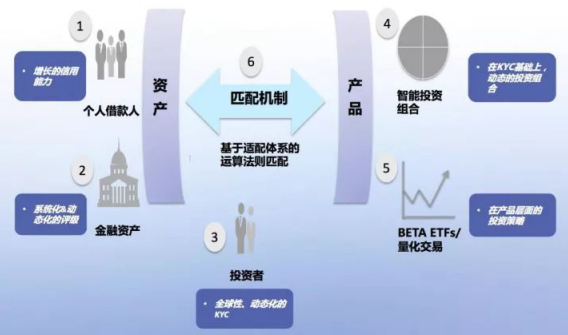

我们从资产端和产品端分析金融行业,如上图,左面是资产端,资产端的需求可能来自个人,也可能来自公司;上图右边是产品端,也就是把资产打包卖给顾客,使资金能够进来。我认为大数据和人工智能对未来金融业发展的影响至少体现在以下六个方面。

第一,从个人借款人角度来看,评价信用的能力增强。我们可以从多维度去了解借款方,快速做出判断,从而增加平台上有信用的人数。大部分情况下,我们只需几秒到几分钟就可以知道这个人的信用状况是怎样的,是否可以借钱给他。

第二,从金融资产的角度来看,风险评级更加系统化、动态化。一个行业的变化是怎样的,一个企业的定位是怎样的,一个企业的现金流怎么样,我们都可以通过人工智能和大数据更快速地了解。任何金融要做好,都要求它的透明度和标准化的程度很高。而所有的人工智能、大数据,能够让市场更透明,更标准化。

第三,从投资者的角度来看,KYC(Know your customers)体系将具备全球性,更加动态化。在传统的金融模式中,我们要了解一个客户的风险承受能力、风险偏好,或者投资经验,最常用的方式是请客户填写问卷,可能要请他回答20余个问题,例如:你的年收入多少,你过去的投资经验是什么,你有没有买股票等等。我们平台过去也是做类似的问卷,发现60%的客户所填的数据是不真实的,有钱人填这个资料肯定说他没钱,而没钱的人填这个资料肯定说他有钱,所以通过这种方式来了解客户的准确度是比较低的。而通过大数据和人工智能技术可以更加客观、动态地了解投资者。过去几年我们积累了客户多方面的数据,举例而言,可以根据他的消费数据,问他一些心理学方面的问题,从而更加客观地了解这个客户是不是真的具有承受风险的能力。

第四,从产品端来看,在KYC基础之上,我们可以更加智能、动态地搭配投资组合。投资组合的策略未来几年也会有比较大的变化,因为现在我们看到很多组合的产品是跨不同的领域做投资,可以采用动态的方法,按照市场的变化把客户的资金匹配到不同的地方,降低整体风险,优化整体回报。

第五,在产品层面的投资策略将不断优化。最近几年美国市场的ETF(Exchange Traded Funds)发展非常迅速,因为它成本更低、效率更高。ETF原来只是一个被动投资工具,现在由于大数据的发展变成了更主动、更低成本的投资的方式,它可以按照不同的行业,根据市场的变化,调整自身的平衡点,优化投资结构,提升回报率。

第六,大数据和人工智能未来的发展会对资产端和产品端的匹配机制产生重大影响。如果资产端有明确的评级和算法,同时对各投资方的了解也深入、准确,那么就可以实现自动匹配。例如可以根据客户的承受风险的能力来判断他最适合什么产品,今天应该买什么、应该把什么卖掉,其实这些都可以通过算法来自动实现。而现在金融领域中的匹配工作有很多还需要人工操作,这就带来了很多人力成本。再过三年到五年,这些人力可能会逐渐被机器人或者人工智能替代,这会降低交易成本,也会使很多的服务普惠化。

所以我认为未来五年人工智能和AI会对金融业产生巨大影响,可能过去五年我们认为互联网只是对渠道方面的影响力比较大,但未来五年大数据会影响到金融整体市场的各个方面。

(二)简单来说,这些影响意味着什么

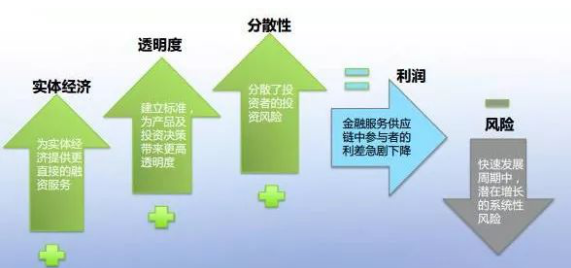

从积极的角度看,首先,这是对实体经济有支持作用,为实体经济提供更直接的融资服务。第二,建立标准为产品及投资决策带来更高的透明度。透明度更高的市场更有效。第三,分散了投资者的投资风险。根据我们过去五六年间经营平台的经验,平台上可能有几千个产品,但是客户来到平台后很长一段时间内可能只会购买其最初在平台上了解过的一两个产品,因为他们认为这样的学习成本最低、效率更高、集中度更高。而未来客户可以通过人工智能技术优化其投资策略,使得投资策略更加分散,从而分散投资风险。

这些数据和分析方法结合在一起,会给整体金融业的盈利状况带来很多不同的变化。金融服务供应链中参与者的利差可能急剧下降,但是客户的回报可能会提高。所以这对整个社会是有较大帮助的,但是对金融业本身会有较大的冲击力。

在带来以上这些好处的同时,大数据和AI可能也会带来一些风险——在快速发展周期中,潜在的系统性风险增加。大数据和AI的快速发展,使得你不知道它的计算结果到底是不是对的,可能短期来看是正确的,可是再过一段时间就不一定还是正确的了。再有,现在在市场中的很多地方是机器人与机器人在讨论,比如美国的股票市场现在80%以上的交易量都来自电脑,由各种计算机来决定要不要买,要不要卖,人根本不直接参与。在这样的市场中,大量的数据都在通过计算机自动运算,这可能会带来不同的问题,所以要小心把控风险。

(三)监管举措所需的关注点

在大数据的时代,我认为有三个方面需要想办法在政策与监管方面上做更多的突破。

第一方面,对消费信贷的整合监管。P2P、银行贷款以及最近比较热的现金贷等消费金融在中国迅速发展,我比较担心的问题是,一个客户如果到一两个地方借钱,那么风险还相对可控,可是如果他同时到五六个地方借钱,风险就比较大了,因为很有可能他还不上这些钱。所以在大数据时代,怎样利用更恰当的数据处理方法和人工智技术做好监管工作,怎样了解客户重复贷款的情况并有效规避风险、做好管理,是非常重要的问题。

第二方面,标准化资产管理方针。大数据的应用会影响到资产端、产品端和投资端,那么我们怎样制定标准,这也是一个问题。这包括资产端的评级如何标准化,对客户的了解和判断如何标准化等等。如果这些可以标准化,那么市场发展和监管方法会更多元化,但目前这方面还是有所缺乏。

第三方面,加速推广“大数据评级机构”。大数据能帮助更好地了解个人和企业,但如何制定评级标准,如何将传统的评级方式转变为现代的评级方式,这个问题还没有解决。如果我们可以妥善运用现代的评级方式,这将对金融、实体经济乃至整个社会的发展带来巨大帮助。

这是我个人的一些建议,我认为如果在政策和监管方面能够做好,大数据和AI的发展对整个市场将会有很大的贡献。谢谢大家!

联系我们请点击:

联系我们请点击: