大数据技术充分利用海量数据资源,加快信息共享。大数据技术的应用将引领供应链金融的变革,改变供应链金融基础数据不完善、信息流通不顺畅等实际问题。大数据技术将供应链金融风控模式数据化、动态化,实现实时风险预警的多级风控效果。

随着计算机时代的快速发展和云时代的到来,大数据在诸多领域的应用也引来了越来越多的关注。大公数据在将数据技术引入供应链金融中做出了一些实践性探索。大公数据整合丝路互金网、信用管理系统等信息资源,结合大数据技术引领供应链金融的变革升级,实现风控数据化、动态化,达到实时风险预警的效果。

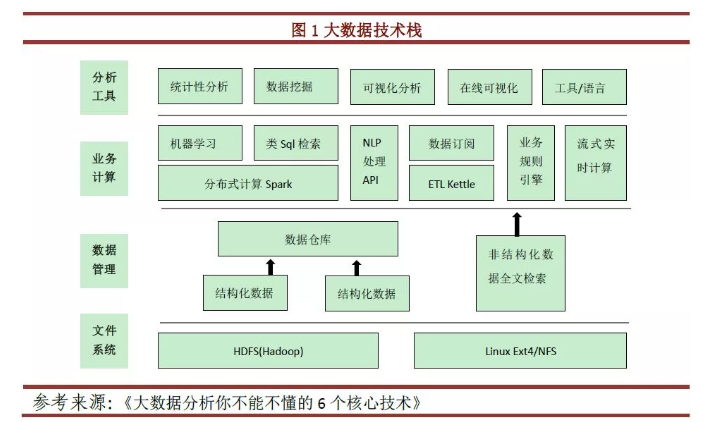

一、大数据技术

大数据是一种在获取、存储、管理、分析方面大大超出传统数据库软件工具能力范围的数据集合,具有海量的数据规模、快速的数据流转、多样的数据类型和价值密度低四大特征。

图1是一个典型的大数据技术栈。最底层的系统文件是大数据技术的基础,实现存储和网络互联的功能。数据管理是将底层散乱无序的数据集结归集成数据库,实现数据存储和管理功能。业务计算是数据处理、分析和应用的工具和技术方法,包括分布式计算、NLP处理、流式实时计算以及由此衍生出的一些编程模型和计算模型等。分析工具则是基于业务计算得到的,具体分析包括统计性分析、可视化分析、流分析等。

二、大数据技术在供应链金融中的具体应用

在供应链金融中,大数据技术主要作用于整合资源信息、解决信息不对称问题、指引金融服务商业等方面。大公数据利用大数据技术力图在供应链金融信用风险监控中有新的探索。

(一)匹配用户需求,设计个性化金融服务

大数据技术可通过数据挖掘匹配多种数据源,结合行业发展动态,精准把握中小企业需求,将企业寻找信息转换成信息主动寻找企业,为中小企业设计各种个性化供应链金融服务。

(二)完善交易征信,降低信息不对称

传统模式下征信及自动贷后基于的交易数据主要依托于静态、平面一点的财报数据,这一数据的参考性不高,存在人为加工等风险。大数据应用模式下征信及自动贷后基于的交易数据主要依托的是动态、可持续的财务数据源,其将对相关主体的财务数据、生产数据等多维的立体数据梳理分析,并通过订单、库存、结算等明细交易记录进行交叉验证,获得企业最真实的经营状态,提高征信服务质量,降低信息不对称。

(三)实现量化授信,精准把控风险

依托传统模式下征信数据所作出的授信决策存在单一、不准确、更新频次慢等问题。依托大数据技术后,对企业的授信可通过模型结合动态数据源脱敏处理、行业数据、外源数据,得出行情分析,价格波动分析,实现实时监控的分级预警、量化授信,精准把控风险。

(四)建立授信主体数据库,完善数据交互

传统模式下的供应链金融仅依靠核心企业客户订单数据,缺乏各环节的配合和完整的交互数据。大数据应用模式通过交易网关数据模式建立授信主体全方位数据库,从云端获取中小企业交叉数据,智能匹配中小企业进销存ERP系统,彻底摆脱核心企业硬性担保、占比份额等措施,系统的防范控制金融风险,实际缓解中小企业融资难题。

(五)提炼多维数据源,辅助参考决策

大数据技术可提炼授信主体高管个人数据信息,辅助参考值做出决策。通过对高管人员日常生活的交易数据如消费金额、消费分布信息,社交数据如微博微信信息中分析高管人员特性、习惯,交叉验证授信主体实际财务状况,预警授信主体实际控制人还款意愿。

(六)判断预期交易量,精准渠道分配

在对授信主体建立完善的全方位立体数据库后,结合行业数据源,通过相应分析模型可预测出相应的供应链上各数据相互影响关系,各联动变动规律,把一定时期内的消费和流通作为常量,将最大限度地预测终端消费量的变动对供应链各数据源的影响,判断预期交易量,判断渠道、市场的分配量,实现流通和消费的打通,最终提升供应链管理的效率。

(七)优化风控技术,实现高效自动化

大数据技术从机器人终端采集企业数据到数据清洗、数据整理分析全部通过计算机完成。大数据技术应用模式下的风控预警依托的是实时更新的交易数据、实时追踪的风险测算结果,一旦触发风险预警,有足够的时间采取措施转移风险,如要求授信主体提供第三方担保、承诺差额支付等强制增信措施,或金融机构及时进行资产保全等。

三、大数据技术在供应链金融中的展望

大数据的本质是实体产业数据,真正实现大数据技术应用必将变革产业本身,变革产业供应链管理,将供应链各终端数据传输至云端。供应链金融作为产业和金融的天然桥梁,在金融支持实体产业本职中具有天然的优势。在不断创新的新经济常态下,供应链金融必将不断结合大数据、互联网等技术,立足金融本质的前提下,将风险把控的路径更加科学化、数据支撑化,真正做到风险实时监测隔离。

联系我们请点击:

联系我们请点击: