2020年上半年复杂的内外部环境给经济社会带来了更多的不确定性。在新冠肺炎疫情暴发、“新基建”得到大力推进的背景下,整个社会正在加速向数字化转型,而运营商以5G为契机在推进网络转型的同时,也使企业向数字化方向转型加速。近日,三大运营商纷纷公布了2020年中期财报,在当前经济发展不确定的大背景下,运营商上半年总体业绩保持稳中有升,为未来数字化转型奠定了良好的基本盘。与此同时,运营商面向当前经济社会产业数字化和数字产业化的发展需求,正围绕着转型发展和5G发展需要,积极推进业务、网络、生态的融合发展,探索5G时代的数字化转型之路。

总体业绩稳中有升 转型发展在路上

收入稳中向好,盈利能力保持稳定

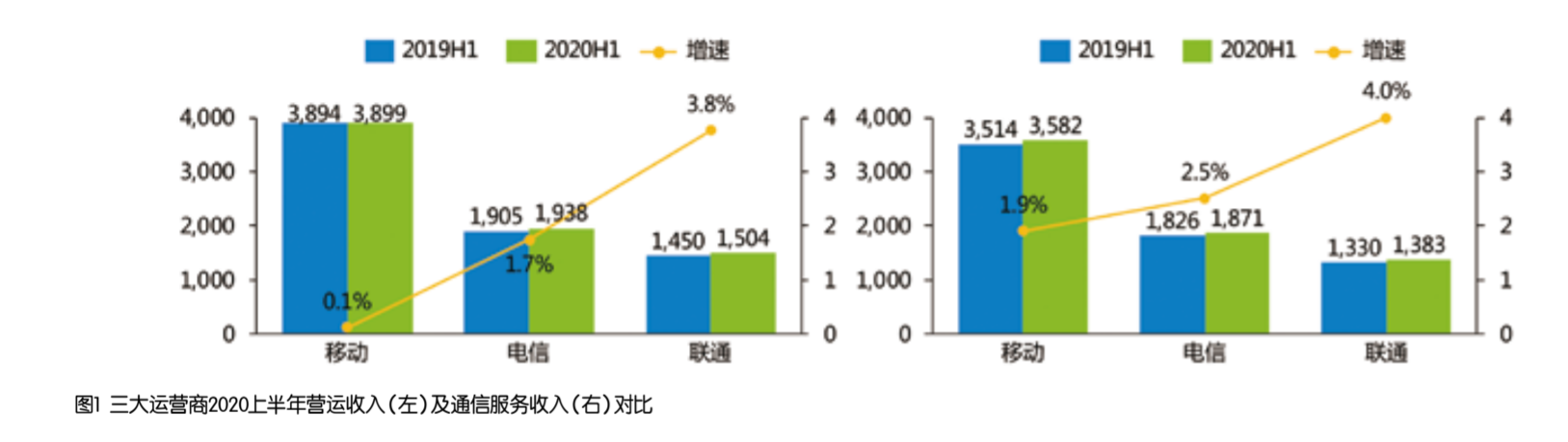

2020年上半年3家运营商收入均保持正增长,在全国GDP增速下降1.6%的经济下行大背景下,这样的表现体现出了电信运营商在经济下行时的韧性。在稳中求进的总基调下,稳定的基本盘为电信运营商的转型发展奠定了基础。从具体数值来看,中国移动营运收入达到3899亿元,同比微涨0.1%,通信服务收入为3582亿元,同比增长1.9%,增速虽为3家运营商最低但收入的增量绝对值是最大,“大象”能够继续跑出如此速度实属不易;中国电信营运收入达到1938亿元,同比增长1.7%,通信服务收入为1871亿元,同比增长2.5%,保持了稳定发展态势;中国联通营运收入达到1504亿元,同比增长3.8%,通信服务收入为1383亿元,同比增长4%,在价值经营的导向下保持了较好增长。三大运营商2020上半年营运收入及通信服务收入对比如图1所示。

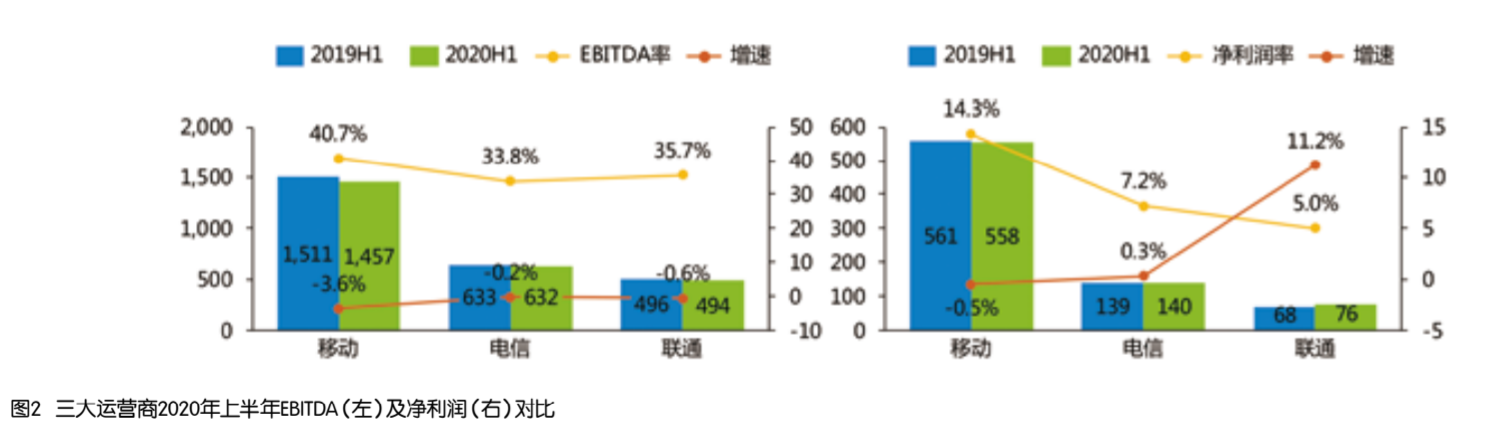

从盈利能力来看,3家运营商EBITDA较上年均有所下滑,中国移动降幅最大为3.6%,中国电信和中国联通降幅分别为0.2%和0.6%,EBITDA率的下滑侧面反映出5G时代运营商的运营能力面临一定的调整。净利润方面,中国移动净利润绝对值为558亿元,净利润率为14.3%,稳定保持在较高水平,净利润降幅为0.5%,较2019年9.5%的降幅已经明显收窄;中国电信净利润保持微增0.3%,净利润率为7.2%,盈利能力保持稳健;中国联通净利润增速达到11.2%的双位数增长,净利润达到76亿元,净利润率较2019年有所提升,但是整体盈利能力仍然偏弱。三大运营商2020年上半年EBITDA及净利润对比如图2所示。

业务发展从“上量”向“提质”转变

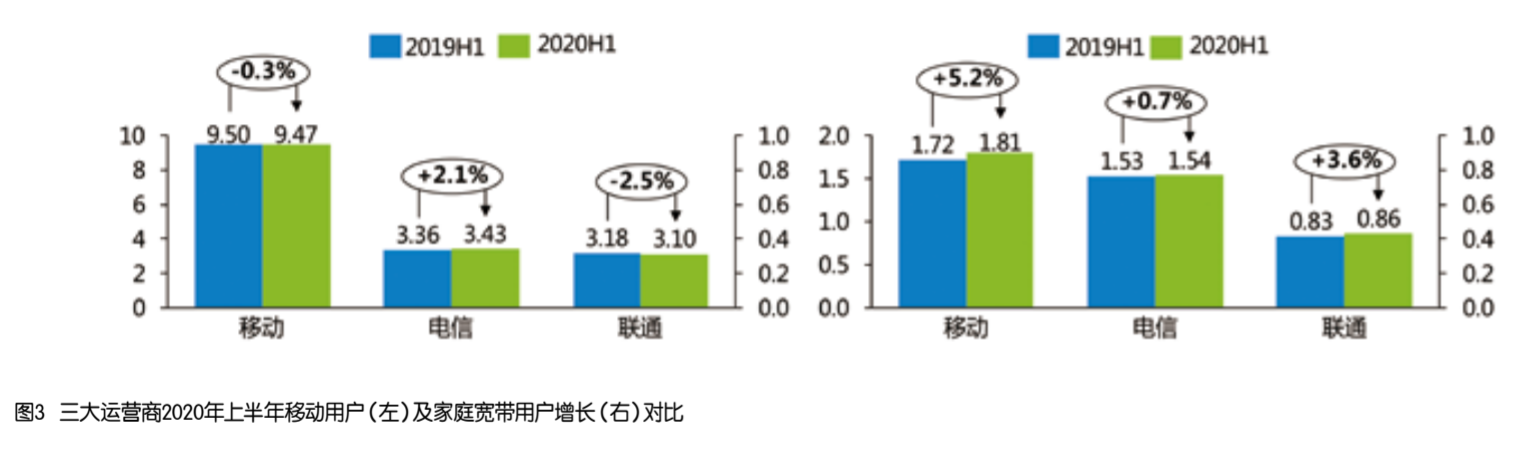

在移动市场方面,规模止跌回升,ARPU值降幅收窄。2020年以来出现的用户负增长情况在上半年逐渐缓解,截至2020年上半年,除中国电信实现了用户的正增长之外,另外两家运营商全年用户发展仍然为负增长,整个行业用户发展空间几近饱和,未来用户增长将逐步进入到存量用户争夺的零和博弈状态,如何稳住现有用户规模,提升价值将成为移动市场未来发展的重点。随着用户加速向5G迁移,推动着个人用户价值逐步回归,2020上半年中国移动ARPU为人民币50.3元,同比下降3.7%,降幅进一步收窄;中国联通ARPU为人民币40.9元,同比增长0.2%,实现止跌回升;中国电信依托5G持续牵引4G用户升级,促使个人用户价值提升。

在家庭市场方面,规模持续增长,ARPU值稳步提升。3家运营商在2020年上半年均实现了家宽用户规模的持续增长,中国移动达到1.81亿户,中国电信达到1.53亿户,中国联通达到0.86亿户,中国移动在家庭市场仍保持快速发展势头,家宽用户份额的第一地位持续稳固。随着智能组网、智慧家庭、家庭云等智慧家庭生态的持续推进,3家运营商的家宽综合ARPU均有所提升,中国移动家宽综合ARPU提升到35.3元,同比增长1%;中国电信宽带综合ARPU提升到44.2元,较去年下半年提升8.1%,回升至去年同期水平,智慧家庭价值贡献显著提升;中国联通宽带接入ARPU提升至43元,同比提升2.9%。三大运营商2020年上半年移动用户及家庭宽带用户增长对比如图3所示。

转型业务积极布局 探索未来增长新空间

云化:开启转型业务新赛道

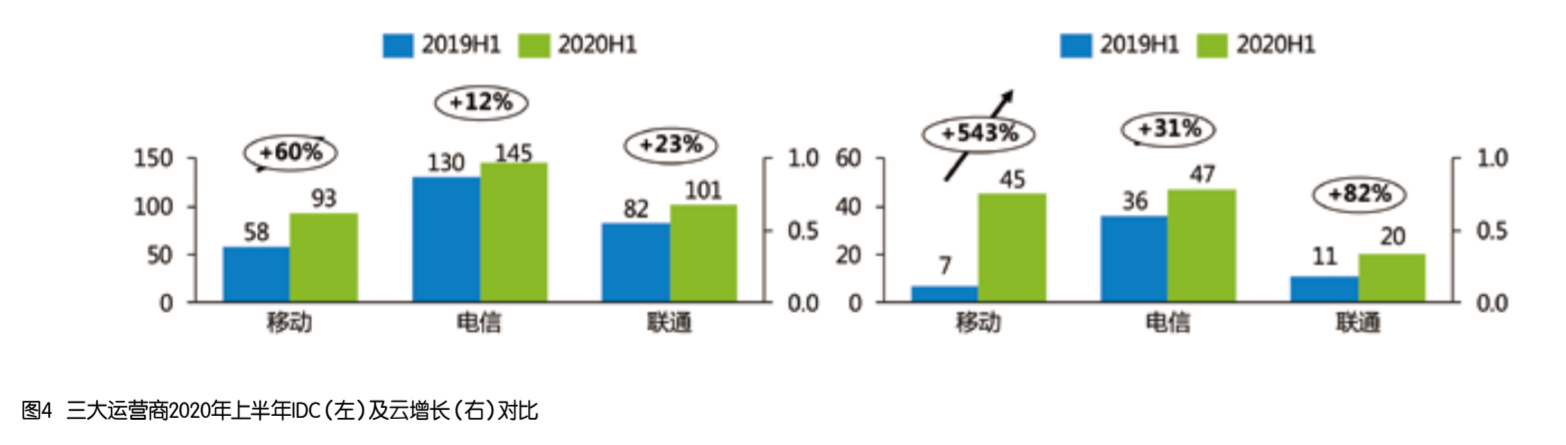

面向经济社会在线化、云化、智能化的需求,运营商加快从通信服务向信息服务的转变。中国移动将政企市场视为新“蓝海”,持续推进“网+云+DICT”业务发展,DICT业务收入达到209亿元,同比增长55.3%;中国电信紧抓经济社会数字化转型趋势,产业数字化收入规模达到429亿元,同比增长5.1%;中国联通产业互联网收入达到227亿元,同比增长36%,占主营业务收入比重提高至16%。其中,如将IDC和云的收入对比来看,中国移动2020年上半年保持快速增长,IDC收入达到93亿元,同比增长60%,云收入达到45亿元,同比增长543%,已经超过中国联通;中国电信规模上持续保持领先态势,IDC收入突破145亿元,同比增长12%,云收入突破47亿元,同比增长31%;中国联通IDC收入达到101亿元,同比增长23%,云收入达到20亿元,同比增长82%。三大运营商2020年上半年IDC及云增长对比如图4所示。

5G:打开转型发展新空间

在5G垂直行业方面,3家发挥了各自在网络能力、云网融合、生态合作方面的优势,积极布局探索转型发展新方向,中国移动开展“超越在5G”行动,推进5G行业应用示范和能力建设,打造了超100个集团级龙头示范项目,拓展了1400余个省级区域特色项目,在15个细分行业推广渐成声势;中国电信聚焦数字政府、智慧城市、工业互联网等细分市场,加速5G、云、物联网和AI等技术的融合创新,发挥云网融合方面的优势,构建数字化平台,加快5G行业应用在各个领域的成熟落地;中国联通在工业互联网、智慧城市、医疗健康、交通物流、新媒体、能源、矿山等领域打造多个5G灯塔项目,成功实现5G商业化落地,推进行业生态建设,加快5G行业应用融合创新。3家运营商均将垂直行业作为未来转型发展的一个重要方向,积极推进5G业务融入千行百业,目前正处在从商业模式探索到快速爆发转变的关键时期,在这个关键时期,谁抓住了5G垂直行业的机遇谁就能在转型的道路上快速打开局面。

5G加快成熟 未来发展可期

5G建设进入快车道,规模进度超预期

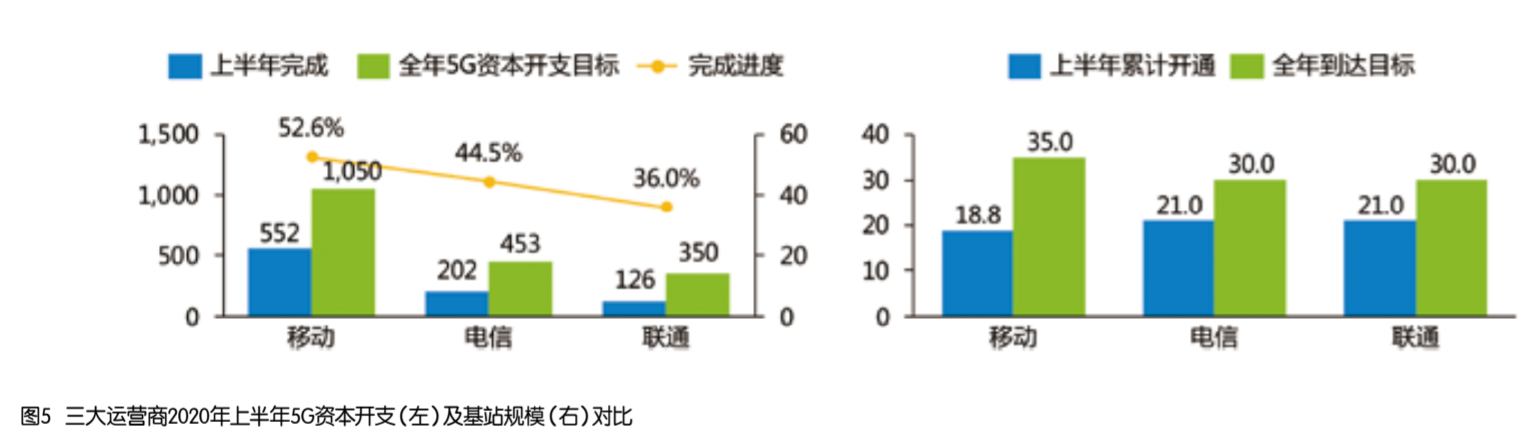

受“新基建”等政策因素影响,5G建设已进入快车道。从公布数据来看,截至2020年6月底,中国移动已建成超过18.8万座5G基站,5G基站新建目标由年初的25万座调整为30万座;5G资本开支较年初调增50亿达到1050亿元,上半年完成552亿元,进度超50%;同时与中国广电签订5G共建共享合作协议,积极谋求合作共赢。中国电信和中国联通共建共享,建成5G基站超过21万座,实现超过50个城市的5G网络覆盖;从资本开支进度来看,中国电信上半年5G资本开支202亿元,完成全年目标453亿元的44.5%,中国联通上半年5G资本开支仅为126亿元,仅完成全年350亿元目标的36%。从公开数据来看,3家运营商均将在2020年三季度前提前完成全年建设目标,5G建设按下“快进键”带动经济社会的数字化转型、智能升级和融合创新。三大运营商2020年上半年5G资本开支及基站规模对比如图5所示。

5G用户快速增长,价值提升可期

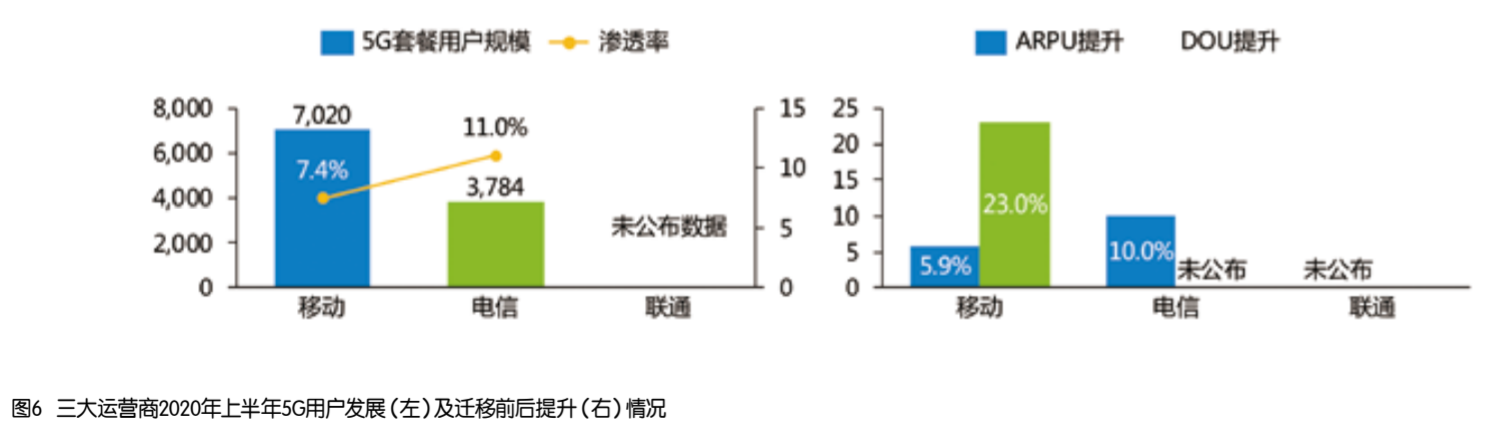

截至2020年上半年,中国移动和中国电信公布了5G套餐用户数,中国移动突破7000万户,渗透率达到7.4%;中国电信达到3784万户,渗透率达到11%,保持行业领先;中国联通仍然没有公布5G套餐用户数,表示随着网络、终端、应用的逐步成熟,下半年将加快5G用户发展。3家运营商对于5G推动价值个人市场价值回归给予厚望,中国移动坚持资费先行、终端先行,强化机套匹配,加速用户向5G迁移,推动5G量质并重发展;中国电信推进天翼超高清、云游戏、云VR等5G应用用户快速增长,拉动移动用户价值增长。三大运营商2020年上半年5G用户发展及迁移前后提升情况如图6所示。

5G时代运营商转型之路

5G加速数字化业务转型

随着用户规模发展见顶,传统的以用户增长驱动的发展模式逐步到头,业务发展正在加速从过去的“上量”向“提质”转变,5G正在推动数字化业务产品创新升级。个人市场的流量、话音等业务正在加速向“连接+权益+应用”的方向发展,内容权益、5G消息等成为未来数字化业务创新的重要方向;家庭市场从单纯的宽带接入加速向智能组网、智慧家庭等数字家庭生态系统转变;政企市场从单纯的专线、IDC接入加速向“网+云+DICT”的数字化解决方案转变。5G正在推进运营商传统业务产品加快向数字化方向转变,更好地适应当前经济社会的数字化发展大势。

5G加速数字化网络转型

传统的网络架构越来越不能适应前端业务快速变换的需求,5G、AI、IoT、SDN/NFV、云计算、大数据、区块链等技术的融合发展正在引发技术聚变,围绕5G网络、数据中心、云等新型基础设施的建设,传统的通信网络正在向着“云网边融合”的云化、智能化、自动化、泛在化方向发展,推动网络由“硬”变“软”演化为一张弹性的会呼吸的柔性网络,满足前端日益复杂多变的业务需求,加快向着NaaS(网络即服务)的方向转型。

5G加速数字化生态转型

“4G改变生活,5G改变社会”,当前5G已经超越移动通信的范畴,成为经济社会数字化转型的重要引擎。面向“五纵三横”的数字化转型需求,5G开始加速“融入千行百业”,构筑起“终端—网络—内容—应用—模式”的5G数字化生态系统,催生出新产业、新业态、新模式,推动经济社会数字化、网络化、智能化,助力经济迈向高质量发展。

联系我们请点击:

联系我们请点击: