1.煤价出现回落,电力行业盈利能力有望回升(浙商证券)

截至2018年3月初,5500大卡动力末煤价格较2月初已回落10%,综合考虑电力需求预期、煤炭供给及电力企业盈利水平,浙商证券认为,2018年动力煤均价有望低于2017全年均价,助推火电企业盈利底部改善。

根据国内电力行业权威机构中电联2月初公布的全年用电量增速预期,2018年全年用电量增速有望达到5.5%,为2015年以来预期最高值,且与2016和2017两年复合增速水平相近。考虑中电联在行业内的地位与专业性,浙商证券认为,其对于电力的需求预期具有一定的代表性,而预期电力需求的回升或有效引导后续煤炭产能规划,更加合理的推动优质产能释放。

浙商证券回顾以往,2011~2017年间中电联预测全国用电量增速与实际增速较为相符的年份为2011年与2013年,其余5年则存在3~4个百分点的差异。其中3个年份预期用电量增速高于实际增速,另外2个年份预期用电量增速低于实际增速。在预期增速高于实际增速的年份,全国动力煤均价均下行,而预期增速低于实际增速时,煤价上行。

2018年春节前后30天,六大电厂合计耗煤量为1725万吨,而2017年同时期内,六大电厂耗煤量仅为1565万吨。在耗煤量大幅提升的情况下,2018年春节前后30天,六大电厂库存提升488.23万吨,而2017年同时期内库存提升幅度仅为188.5万吨。而在此期间,秦皇岛港库存略降低20万吨,产地煤价仅上涨20元/吨。浙商证券认为,电厂需求、库存大幅提升的情况下,港口库存与产地煤价仍能保持平稳,足以证明2018年初动力煤供给情况显著好于2017年初,煤价有望回归500~600元/吨的合理区间。

浙商证券综合考虑国内主要煤电企业的权益装机、度电煤耗、煤炭价格弹性等多方面因素,建议依次关注浙能电力(600023.SH)、华能国际(600011.SH)、国电电力(600795.SZ)、大唐发电(601991.SH)、华电国际(600027.SH)等相关标的。

2.政务大数据加速落地,这些行业龙头值得关注!(东吴证券)

据上海发布报道,上海市委副书记、市长应勇表示,今年上海将加快建设整体协同、高效运行、精准服务、科学管理的智慧政府。智慧政府的基础是组建上海市大数据中心,智慧政府的载体是建成“上海政务一网通办”的总门户,对社会市场主体和公民的服务事项,逐步实现一网受理、全网协同、全市通办。

东吴证券指出,在城市信息化建设的过程中,由于分散建设和监管落后等历史原因,信息孤岛成为当今政务信息化建设当中必经的尴尬过程。随着云计算、大数据、数据格式转换等技术的日趋成熟,解决部门划分所造成的信息孤岛问题,技术上已可行。未来公共信息平台与公共基础数据库将成为智慧城市建设标配的基础设施,支持城市信息资源整合、业务应用系统统筹,从而促成城市规划、建设和管理的新模式,形成新的城市管理生态系统,市场空间空前巨大。

东吴证券认为,过去大数据行业发展最大的瓶颈在于数据源的匮乏,抑制了行业应用和发展前景。数据的匮乏,从供给侧限制了行业应用模型建立和验证所需的数据去,最终限制了行业的发展。作为占大数据比例达80%以上的政府数据共享开放的实施,对大数据行业无疑是重大利好,丰富的数据资源必然为大数据行业的多层次应用垫底良好的基础,行业发展空间再次打开。

国家数据共享交换平台包含的数据广而全,尤其包含大量公民个人隐私数据,敏感性较高,对安全保障体系和共享信息安全的要求也随之提升。在健全数据安全保障体系方面,政务外网安全体系加强对基础信息网络和关键行业领域重要信息系统的安全保护,将建设形成“数、云、管、端”的立体化安全防护,打造覆盖从互联网出口边界、至跨网安全接入与数据交换通道、再到关键业务应用、核心数据和接入终端的政务外网统一安全保障平台,提升基础设施关键设备自主可控水平。

证券认为从平台建设来看,最受益的标的主要是在应用层参与国家级数据整合平台建设的飞利信(300287.SZ)、中国软件(600536.SH);其次是在基础层的大数据融合平台建设的东方通(300379.SZ),云平台建设公司浪潮信息(000977.SZ)、太极股份(002368.SZ);从数据应用和变现角度,重点推荐社会信用体系建设龙头飞利信(300287.SZ);从信息安全角度,推荐启明星辰(002439.SZ)、绿盟科技(300369.SZ)。

3.制冷剂上涨行情将延续,龙头公司业绩弹性可期(中金公司)

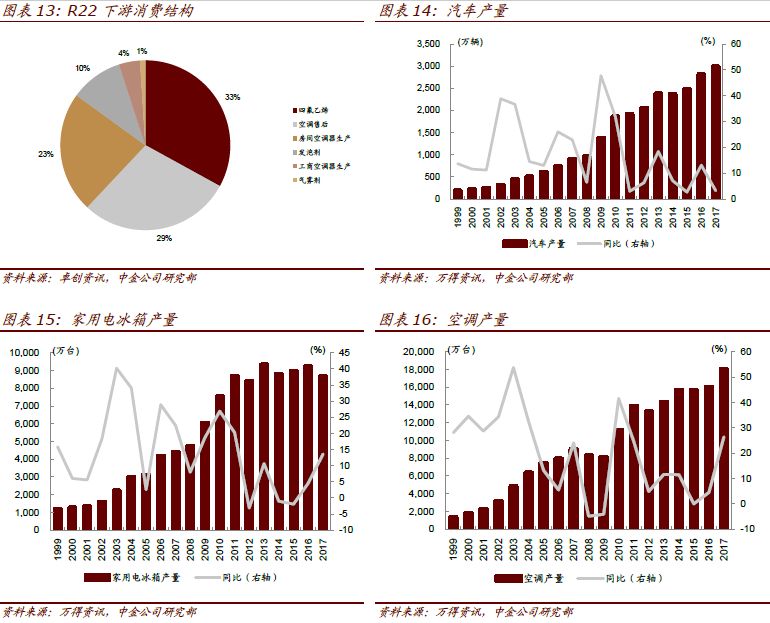

近期制冷剂价格大幅上涨,根据百川资讯数据,截至2018年3月6日,主流制冷剂R22的平均出厂价为18750元/吨,同比上涨48%,年初以来累计上涨18%,R134a、R32、R125等其他制冷剂价格同样均有上涨,主要由于原材料涨价、下游需求复苏等。

中金公司认为,环保收缩与成本端上涨支撑制冷剂价格上涨、价差扩大。由于环保收缩、副产盐酸胀库等因素,制冷剂开工负荷相对低位,行业开工率小于60%。受环保趋严影响,制冷剂上游萤石、氢氟酸等产品价格上涨,带动制冷剂价格上涨、价差扩大,目前R22、R134a、R32、R125的价差分别为6620元/吨、10695元/吨、14165元/吨和31487元/吨,相较2017年平均价差明显扩大。

中金公司指出,下游需求稳健,2018年一季度旺季来临。制冷剂下游包括空调、冰箱等,应用于终端房地产、汽车等领域。根据万得数据统计,2017年制冷剂下游空调产量、冰箱产量、房地产开发投资额、汽车产量累计同比分别达14%、26%、7%和3%。中金房地产组预计2018年房地产开发投资增速达10%,有望推动制冷剂需求增长。一季度是制冷剂的传统旺季,春节后下游企业的采购备货需求逐渐增加,预计将进一步助推制冷剂价格上涨。

中金公司预计2018年制冷剂均价上涨,龙头公司将受益。制冷剂在终端下游成本占比较小,预计环保收缩、原材料高位、需求增长推动2018年制冷剂均价同比上涨。龙头公司具备环保、规模、技术等优势,且在制冷剂代际更新方面的储备较为领先,有望受益于环保趋严、提升自身市场份额。此外,目前龙头公司具备相对较多的第二代制冷剂配额,2018年东岳集团、巨化股份的R22生产配额分别为8.1万吨、5.9万吨,位列前三。根据测算,制冷剂价格每上涨1000元/吨,巨化股份、东岳集团、*ST爱富EPS分别增厚0.08元、0.08元和0.06元。

中金公司预计未来制冷剂延续涨价行情,看好龙头公司受益。推荐巨化股份(600160.SH),建议关注东岳集团(0189.HK)。

4.环保趋严叠加雄安示范,装配式建筑市场空间打开!(平安证券)

装配式建筑指的是通过工业化方法在工厂制造工业产品,在工程现场运用机械化、信息化的技术手段,按要求组合和装配而成的特定建筑产品。目前装配式建筑产品在建造工期与节能环保方面优势明显,但造价相比传统现浇结构仍要高出20%~50%左右。平安证券认为随着人力成本持续上涨以及装配式建筑建设规模扩大带来的构件制造成本的下降,未来两者差距将不断缩小。

平安证券指出,2009年以来,随着我国人口红利消失,我国建筑业人工费持续上涨,建筑业工资占建筑业产值比重不断提升,通过推行装配式建筑以降低人工成本已是大势所趋。此外,近年来环保政策持续趋严,装配式建筑在节能环保方面的优势日渐凸显,环保因素成为当前装配式建筑发展的首要动力,助推装配式建筑迎来快速发展期。

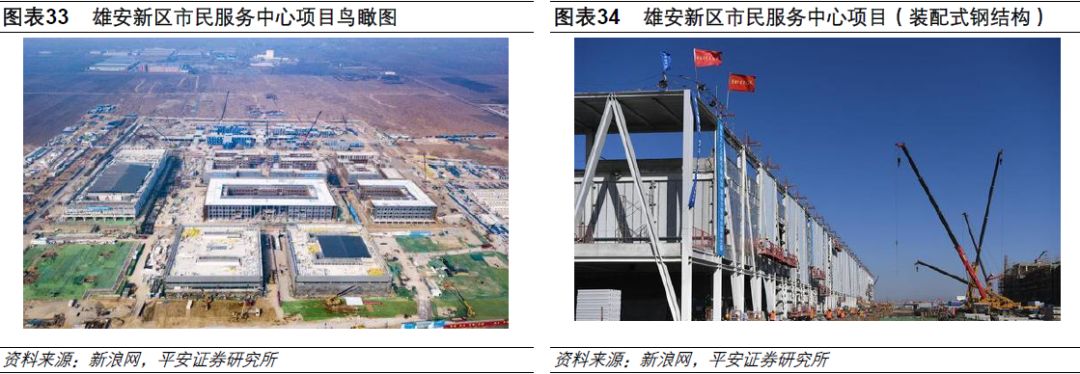

2016年以来,我国加大了对装配式建筑的推广力度,国家部委与地方政府积极出台相关推广、补贴政策,打开了钢结构建筑的市场空间。据平安证券估算,未来3年市场空间将达800、970、1160亿元。此外,雄安新区立足打造绿色智慧新城,2017年11月以来,中建集团运用装配式钢结构体系,耗时83天建成了雄安新区市民服务中心项目,充分彰显装配式钢结构工期/环保方面的优势,标杆作用突出。2018年雄安新区建设有望提速,钢结构建筑未来有望持续受益,在全国范围内加速推广。

平安证券认为,受我国过去“限制用钢”政策影响,我国房建领域形成了以混凝土结构为主的格局,专业人才欠缺限制了钢结构的发展,使得PC结构(预制混凝土结构)取得优先发展的机遇。相比混凝土结构,钢结构具备了“自重轻、施工快、性能好、省材料”优势,在围护体系产品不断升级,技术标准不断完善的背景下,钢结构有望加速发展。

平安证券认为,钢结构围护体系与行业标准持续完善,为钢结构推广打下坚实基础。雄安新区立足打造绿色智慧新城,2018年雄安新区建设有望加速推进,装配式建筑未来有望持续受益,建议关注杭萧钢构(600477.SH)、精工钢构(600496.SH)。

5.木门市场格局有望重构,龙头企业受益需求加速扩张(中泰证券)

木门作为家居生活和装饰装修的必需品,呈现出较强的需求刚性以及弱周期性。而得益于需求的快速增长,近年来国内木门行业产值一直保持持续增长的趋势。

统计显示,2016年行业产值比2005年增长了4倍,是建材行业增长速度最快的行业之一;2011年以来,受国内房地产市场调控的影响,木门行业增速有所放缓,但仍保持稳健发展的趋势,2016年我国的木门产值达到1280亿元,同比增长6.7%。中泰证券认为若以6.7%的复合增速计算,2020年我国木门产值将会达到1657亿元。

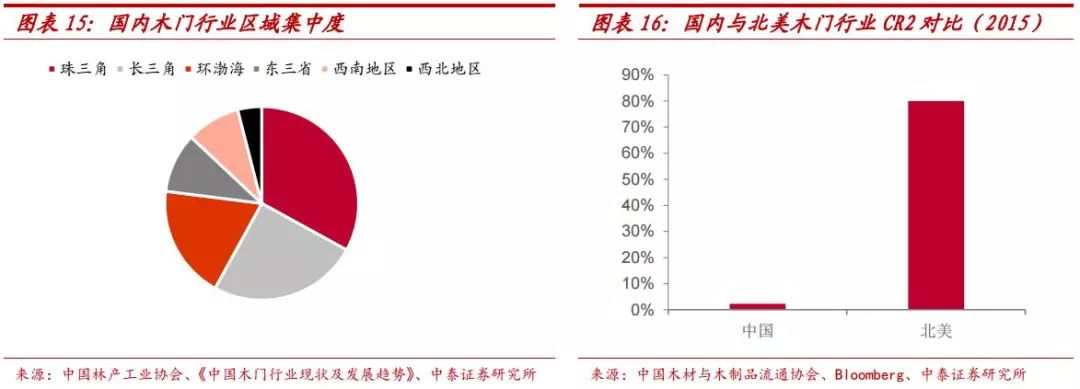

中泰证券指出,另一方面,国内木门行业的持续高速扩张吸引了众多玩家入场,导致行业整体呈现典型的大行业、小公司格局。截至2017年,行业内初步达到工厂化生产木门的企业就有大约6000家,行业CR2不足5%,对标美国,其木门行业单一龙头Masonite市占率便达到了将近40%。整个行业呈现出企业规模偏小、同质化严重、行业竞争激烈等特点。

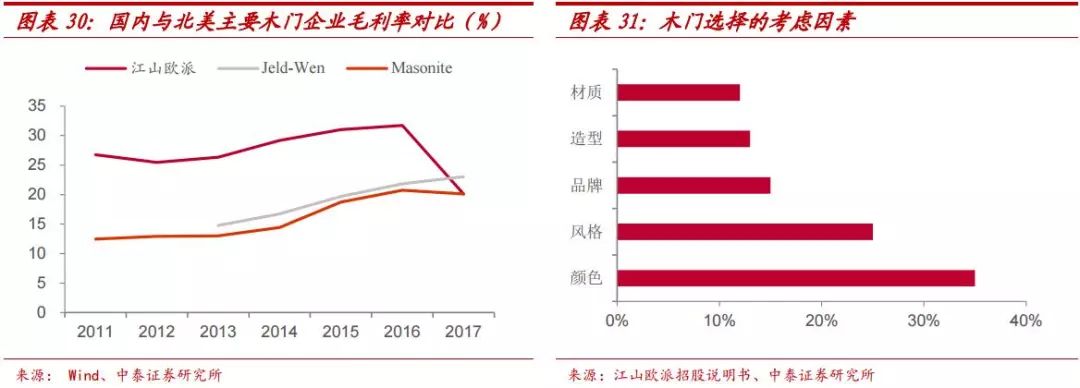

中泰证券认为,造成这一竞争格局的原因,主要包括行业发展较晚,本身定制化特点难以发挥规模优势而技术门槛较低等。但是,随着木门行业的进一步发展,当前的竞争格局将发生显著的改变。首先,精装房政策的推进将使得具有足够产能的龙头企业受益;其次,劳动力价格、环保支出等成本的不断提高将迫使众多中小企业退出;另外,消费升级大趋势下,品牌效应将不断获得强化;最后,在产品同质化严重的背景下,龙头企业较强的生产技术和功能创新将显著提升其产品的附加值。上述因素的叠加,一方面将淘汰大量中小企业,另一方面将形成新企业的进入壁垒。而龙头企业凭借标准化生产、成本控制、渠道建设以及创新能力等方面的优势,将能实现持续扩张,并进而重构行业竞争格局。

对标地板市场,木门消费结构向实木复合门倾斜。消费升级趋势下两者市场产品结构变动具备可比性,中泰证券认为,伴随消费升级,未来木门市场实木复合门需求比例将逐步扩大,提升木门专卖店单店提货额的同时推动市场扩容。另一方面,从住房成交结构来看,住宅供需结构小户型化是十年间地产开发趋势之一,由此催动的多隔间、高空间利用率将进一步提升木门需求。推荐江山欧派(603208.SH)、欧派家居(603833.SH)。

联系我们请点击:

联系我们请点击: