2017年全国GDP增速最快的城市是哪个?

重庆?杭州?

no,no,no,是贵阳。

对,就是那个“天无三日晴,地无三尺平,人无三分银”的贵州省省会。

作为2017年全国唯一实际增速两位数的城市,贵阳借的东风是大数据基础设施建设。

这个地处中西部的内陆山城,凭借着电价低廉、气候条件适宜,一跃成为了大数据中心的最佳选址。

苹果、阿里、腾讯、华为,以前想都不敢想的巨头们纷至沓来,贵安新区的建筑工地灯火通明。

云计算、大数据发展要看互联网巨头,而巨头们要看贵州!

Jack马就在2015年贵州数博会上豪言:

“如果大家错过了三十年前广东、浙江的投资机遇,今天一定不能错过贵州!”

果然,按照国人的习性,管他三七二十一,房价炒高了再说。

其实马爸爸的意思并不是鼓励大家炒房,而是说不能错过大数据带来的投资机遇。

1

开宗明卷,在分析大数据产业之前,要先明确一下大背景:

大数据产业虽然好,但属于我国底子差且发力比较晚的行业。

底子差主要体现在企业的信息化建设和产业发展上。

互联网诞生于1968年,而我国在1994年才接入。

由此导致产业发展上落后于美国,而互联网生意最大特征之一,就是先发的吃肉,后发的喝汤都难。

互联网的首批拓荒者,美国的开网先驱们基本垄断了基础的软件、硬件,诞生了微软、EMC、甲骨文、IBM等巨头,而我国的互联网巨头如BAT更多是体现在应用上(搜索、电商、社交)。

起步晚导致观念上也落后,市场需要教育,因此我国企业端的信息化建设也落后于发达国家。

而且法制建设上缺位,也让企业对信息化建设推动和扶持力度不足。

其次是发力晚。

早在2012年,美国奥巴马政府就把大数据产业发展上升为国家战略。

而我国政府则在2015年发布了《大数据发展行动纲要》,2016年才将其上升到国家战略高度。

基于这个大背景,可以看出我国企业的竞争力相比国外是欠缺的。

要实现追赶,后来居上,那脑筋就要活络一些,关山难越,那就暗渡陈仓。

突破口就要找集中度还不是那么高的市场来实现逆袭。

纵观大数据产业链,上游是数据采集。

根据贵阳大数据交易所的统计数据,我国政府直接或间接(国资委控股)持有的数据资源占比超过80%,剩下的20%多集中在一些巨头手里,比如社交数据、网上购物数据等。

毋庸置疑,政府绝对是大数据的富矿。

的确如此,政府是最大的大数据应用市场,政务云是最大的一朵行业云。

中游为数据存储和基本处理。

这部分集中度最高,为巨头所垄断,存储从服务器市场到IaaS云的发力者都是清一色国内国际巨头。

除了我们之前介绍的中科曙光和浪潮信息,基本没有其他A股的投资标的。

基本处理软件如前所述,因为起步晚几乎为国外厂商甲骨文、微软、IBM的数据库软件所垄断,CRA5超过90%。(数据存储也经常被划分为上游,相对顺序不变即可)

下游是数据分析和展示。

这个市场新兴创业公司众多、集中度低,是本文研究的主要范围。

根据贵阳大数据交易所预计,2020年最大的三个应用市场将集中在政府、金融和工业。

循着这个思路,我们找出了一家在三个领域皆有布局的标的—东方国信(300166)。

2

东方国信是以电信业务起家的,最初是为中国电信等运营商提供BI(商业智能)软件及分析。

BI和大数据分析有相同点,本质上都是从数据中提取、总结有价值的信息,为企业决策服务。

当然BI的数据主要是结构化数据,规模也要小得多。

早在2003年,东方国信开始接触BI业务,2011年上市,上后直到2013年都是以BI业务为主。

这期间,每年无论是毛利率还是营收的同比增长率基本能保持在50%左右,妥妥的优质成长股。

从财报来看,日子还是过得相当不错,有别于传统企业为求生存而被迫转型大数据业务。

东方国信之所以发展大数据,君临认为,更多是企业自然成长的体现:

首先,如前所述,BI业务和大数据业务有共通之处,是一脉相承的,只是大数据业务的数据量更大,非结构数据更多,对处理能力要求更高。

其次,是技术能力达到了要求,基于10年来对BI业务的深耕,他起码具备了以下两点优势。

一是技术优势。

电信庞大的数据量与业务让公司有充足的机会对代码和产品试错、打磨,在数据分析领域具备了相当深厚的技术积淀,这也是之前被市场热炒的核心逻辑。

公司主要的客户为企业端,导致在消费者心目中并不知名,但不知名却掩盖不了公司的技术优势。

根据公司董秘的介绍,在2017年,东方国信的大数据处理能力就已可以达到3万亿条/天,查询量70万亿条/天,相当于淘宝每天都在经历双十一,是国内日数据处理量最大的企业。

二是成本优势。

因为BI和大数据分析在技术上的共通之处,东方国信之前为运营商开发的软件底层代码可以作为底层库,实现复用。

这一来大大节省了人力成本,在客户需求响应上也大大加快,可以说是公司的独有优势,十分契合程序员们不重复造轮子的共同信仰。

技术领先,成本领先,如此兵强马壮,不进军大数据领域都说不过去了。

3

基于此,从2013年开始,借助资本力量,东方国信踏上了以外延式并购为主的大数据产业布局。

君临统计了从2014年开始公司主要的收购标的及业务范围,如下图:

可以看出以下几点:

一方面是横向扩张。

收购标的集中在大数据领域,主要的布局在金融、工业以及之前的主业电信大数据。

我国电信业基本由中央国资委控股,可以看做是政府间接掌握的数据源。

这契合于我们之前的介绍,这三个领域是大数据分析市场份额前三的领域,可见公司战略意图在先进入最大的市场,获得一定份额,再凭借技术优势、成本优势进行下一步的横向扩张。

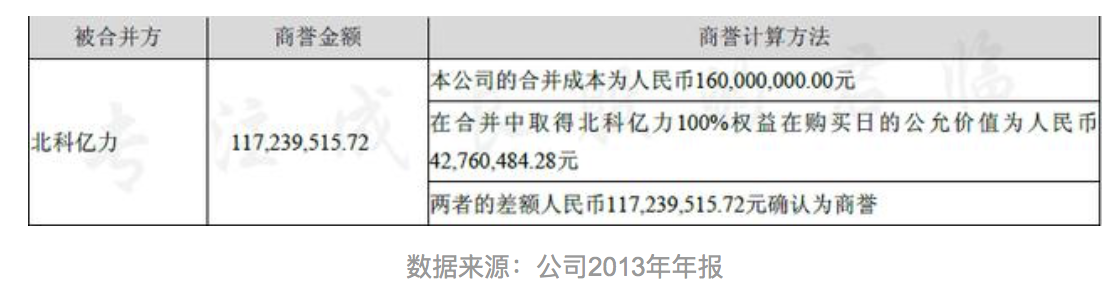

值得一提的是工业领域的布局,买了哼哈二将:一家英国公司和北科亿力。

尤其是北科亿力,是做炼铁高炉大数据分析。

很多人不理解,大数据这般高大上,怎么也应该和教育、医疗放在一起,怎么和炼铁扯到一块了?

我们看个国外案例:

早在2012年,甲骨文就收购了服务于石油和供水行业的DataRaker公司,彼时大数据就已经渗透到了传统行业,并发挥了巨大作用。

公司收购炼铁高炉的大数据分析公司,恰恰是看到了大数据在传统工业领域的机遇。

并购效果也很好,北科亿力13年并表时形成商誉1.17亿元,直到2017年业绩承诺早已完成,商誉也从未计提过减值。

另一方面是纵向扩张。

公司董事会在8月份新通过了两个收购预案,一个是收购北京顺诚彩色印刷有限公司,一个是收购背景德昂世纪科技发展有限公司。

这两个公司业务都是一样,就是我们前文最开始提到的大数据中心建设(北京顺诚彩色印刷已经剥离干净,并无印刷业务)。

可见公司在做下游大数据分析的同时,还在努力想挤进中游市场的数据存储领域。

这是基于战略高度的布局,虽然相比阿里、华为等巨头来说,公司的云计算数据中心规模并不大,选择建设数据中心似乎有点不太划算。

但中兴事件的前车之鉴提醒我们:国家不能在核心技术上受制于人,企业同样不行。

巨头们布局IAAS,不是为了拉低价格做慈善,而是为了在此基础上捆绑平台业务,实现垄断。

比如现在恒生电子提供的一些金融系统业务,你不用阿里云,根本不接单。

假如以后反着来,就会变成这样,客户想用阿里云,就必须在金融云服务商选择恒生。

所以发展大数据中心是打通产业中下游,实现持续发展的战略兼并。

并购多,难免不翻车,市场关于东方国信这几年的买买买,诟病颇多。

但具体问题要具体分析。

要说在大数据行业,并购那是相当普遍。

东方国信近些年的多笔并购,并未有十分高溢价的收购,商誉占净资产的比值并不高,根据公司2018年一季报的数据,商誉9.72亿元,净资产44.31亿元,商誉占比约为22%。

另外,根据17年年报的数据,商誉减值准备总计提金额为4100余万,占商誉总值比例仅为4%,而其中将近3.6%都是产生于境外公司CotopaxiLimited的减值计提。

可见,公司总体收购的资产还是质量不错,实打实的主业扩展,与这几年不少A股公司盲目多元化的收购,单纯做业绩的要区别开来。

从财报来看,近些年来的外延并购协同效应较为明显。

13、14年净利率有所下滑,最近几年又重回增长轨道,从13年到17年提升了将近10个百分点。

营收增长速度变慢,17年增长了17.86%,增速下滑幅度较大。

主要是因为2015、2016年持续高增长,基数过大,但2015-2017年的同比增长率仍有34%。

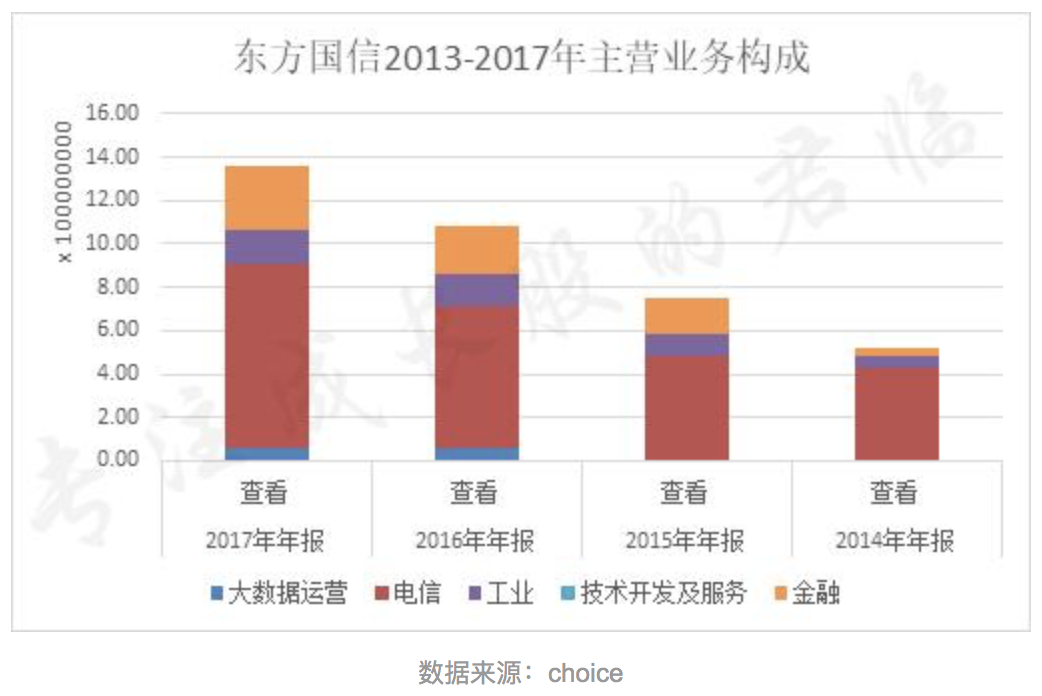

分业务来看,虽然电信仍然在公司营收中占据较大比例,但是得益于金融、工业大数据的迅速发展,比例已经下降,降低了单一大客户带来的风险。

4

财报上看,东方国信是典型的绩优生,增长稳健、毛利稳定。

更难能可贵的是,虽然是2B的生意,收益质量并不差,经营现金流始终和利润保持同比增长。

除了财报上的明牌,公司还有一些未在财报上显山露水的业务布局。

比如工业互联网。

工业互联网是万物互联的重要组成部分,也是最重要、最紧迫的部分。

德国工业4.0,我国制造业2025,大国竞争都是箭在弦上,所以国家对其推动力度相当大。

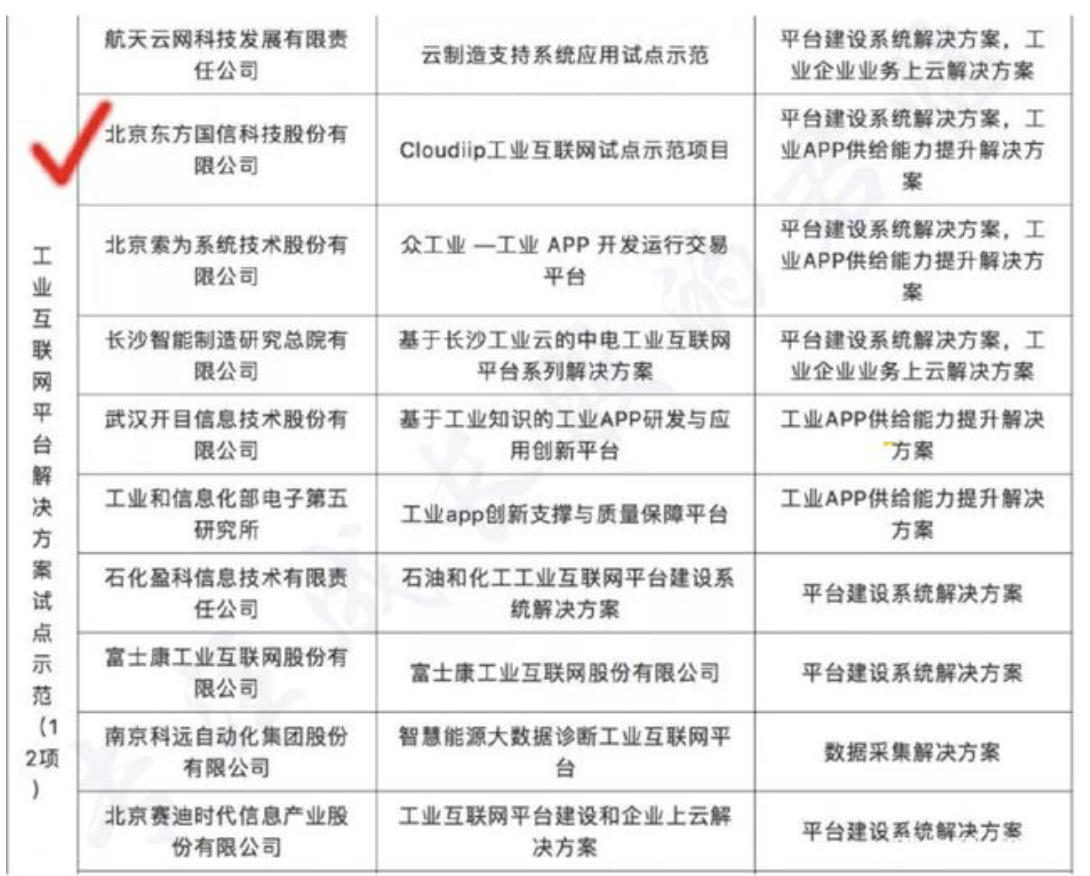

工信部的2017年就表示要建设10家左右全国性的工业互联网示范平台。

10家只是探探路,试试水。

要知道,发展工业互联网是我国制造业产业升级、转型的重要方向和手段,未来带来的增量可是万亿美元级别的。

建设工业互联网主要就是两条:

一要懂业务,比客户还清楚客户的业务流程;

二要懂开发,能建平台的企业起码都是行业内的巨头,项目性公司肯定是没戏,得有产品开发能力。

看看目前比较活跃的工业互联网龙头,用友是做ERP出身的,产品在国内ERP领域份额第一;

浪潮是做定制服务器出身,底层架构没人比它清楚;

海尔是工业翘楚,家电流程全掌握。

那东方国信的优势是什么呢?

首先是大数据分析能力。

工业互联网带来的数据量很大,很不规则,数据结构多。

虽然简单的归集、计算、分析大家都可以做,但是能真正通过分析提取出价值,为企业实现降本增效那可就需要技术了。

其次,是公司的业务布局模式。

如前文所述,东方国信的各行业大数据分析是通过兼并收购得来的。

传统的IT企业,想对工业流程深入研究,开发出合适的控制软件,太难了,时间太久。

直接收购反而能快速熟悉业务流程,迅速入局。

比如之前提到的北科亿力,团队成员要么是北科、东软的IT人才,要么是中冶、首钢、鞍钢的技术骨干。

时间不等人,收购能快速提升公司在相关行业的竞争力。

目前,东方国信工业互联平台叫做Cloudiip,发布于今年初。

宣传上说,每年能帮助企业创效上百亿元,减排千万吨级。

官网上显示:Cloudiip目前已在全球46个国家、国内29个省份的2000余家大型工业企业推广应用。

接入炼铁高炉、轨道交通装备、工业锅炉、风电设备、数控机床等20大类60余万台设备,开发了1189个云化软件和工业APP。

但是并没有公布主要签约客户,后续运营成效还需观察。

作为数据处理战线的老兵,东方国信尤其擅长业务分析系统,能够多年服务于国内几大电信寡头,直接说明他在业内的竞争力实属翘楚。

这不,刚刚发布的12个全国性的示范平台名单,东方国信榜上有名。

读到这里,也许你会想,“这家公司我能投吗”?

这不是一个拍拍脑袋就能轻易做出的决定,因为除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

联系我们请点击:

联系我们请点击: